Bảo hiểm xã hội là một lĩnh vực không thể thiếu trong cuộc sống ngày nay và cũng chịu sự điều chỉnh của nhiều quy định pháp luật. Bảo hiểm xã hội có cả bắt buộc và tự nguyện. Sau đây, hãy cùng Luật sư X tìm hiểu về vấn đề “Các mức đóng BHXH tự nguyện” qua bài viết sau đây nhé!

BHXH tự nguyện

BHXH tự nguyện là loại hình bảo hiểm do Nhà nước tổ chức mà người tham gia được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình.

Công dân từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc thì đều có thể tham gia BHXH tự nguyện.

Người dân có nhu cầu mua BHXH tự nguyện thì liên hệ cơ quan BHXH nơi mình cư trú (có thể nơi tạm trú hoặc thường trú) hoặc các đại lý thu BHXH, BHYT (UBND các xã, phường, thị trấn, Bưu điện) để được hướng dẫn thủ tục và lựa chọn mức đóng, phương thức đóng BHXH tự nguyện phù hợp với thu nhập của mình.

Chế độ tử tuất đối với người tham gia BHXH tự nguyện

*Trợ cấp mai táng

Theo Điều 80 Luật Bảo hiểm xã hội 2014, trợ cấp mai táng tính bằng 10 lần lương cơ sở cho những người đóng đủ 60 tháng trở lên hoặc đang hưởng lương hưu.

Trường hợp người đóng BHXH tự nguyện bị Tòa án tuyên bố là đã chết thì thân nhân được hưởng trợ cấp

*Trợ cấp tuất

Theo Điều 81 Luật Bảo hiểm xã hội 2014, người tham gia BHXH tự nguyện đang bảo lưu thời gian đóng BHXH mà không may qua đời thì thân nhân được hưởng trợ cấp tuất bằng:

– 1,5 tháng mức bình quân thu nhập tháng đóng BHXH đối với những người tham gia BHXH trước 2014.

– 2 tháng mức bình quân thu nhập tháng đóng BHXH đối với những người tham gia BHXH từ 2014 trở đi.

– Người dân đóng BHXH tự nguyện chưa đủ 1 năm thì hưởng mức bằng số tiền đã đóng, tối đa bằng 2 tháng mức bình quân thu nhập tháng đóng BHXH.

– Tối thiểu 3 tháng mức bình quân thu nhập tháng đóng BHXH nếu tham gia cả BHXH bắt buộc và BHXH tự nguyện.

Nếu người tham gia BHXH tự nguyện đang hưởng lương hưu mà không may qua đời thì thân nhân được hưởng trợ cấp tuất bằng:

– Nếu chết trong 02 tháng đầu hưởng lương hưu thì tính bằng 48 tháng lương hưu đang hưởng.

– Trường hợp chết vào những tháng sau đó, cứ hưởng thêm 01 tháng lương hưu thì mức trợ cấp giảm đi 0,5 tháng lương hưu.

Các mức đóng BHXH tự nguyện

Mức đóng hằng tháng bằng 22% mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn.

Mdt = 22% x Mtnt

Trong đó:

– Mdt: Mức đóng BHXH tự nguyện hằng tháng.

– Mtnt: mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn.

Mtnt = CN + m x 50.000 (đồng/tháng)

Trong đó:

– CN: Mức chuẩn hộ nghèo của khu vực nông thôn tại thời điểm đóng (đồng/tháng).

– m: Tham số tự nhiên có giá trị từ 0 đến n.

Mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn theo quy định của Thủ tướng Chính phủ và cao nhất bằng 20 lần mức lương cơ sở tại thời điểm đóng.

Hiện nay, mức chuẩn hộ nghèo khu vực nông thôn là 700.000 đồng/người/tháng (Theo điểm b khoản 1 Điều 1 Quyết định 59/2015/QĐ-TTg). Dự kiến, thời gian tới sẽ ban hành chuẩn nghèo mới áp dụng cho giai đoạn 2021 – 2025.

Mức lương cơ sở 2021 dự kiến là 1.490.000 đồng/tháng, do đó mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn không quá 29.800.000 đồng/tháng.

Mức đóng 3 tháng hoặc 6 tháng hoặc 12 tháng một lần

Được xác định bằng mức đóng hằng tháng theo quy định (1) nhân với 3 đối với phương thức đóng 3 tháng; nhân với 6 đối với phương thức đóng 6 tháng; nhân với 12 đối với phương thức đóng 12 tháng một lần.

Mức đóng một lần cho nhiều năm về sau nhưng không quá 5 năm một lần

Được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng.

Công thức:

.png)

Trong đó:

– T1: Mức đóng một lần cho n năm về sau (đồng).

– Mi: Mức thu nhập tháng do người tham gia BHXH tự nguyện chọn tại thời điểm đóng (đồng/tháng).

– r: Lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng (%/tháng).

– n: Số năm đóng trước do người tham gia BHXH chọn, nhận một trong các giá trị từ 2 đến 5.

– i: Tham số tự nhiên có giá trị từ 1 đến (n×12).

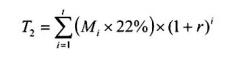

Đóng một lần cho những năm còn thiếu đối với người tham gia BHXH đã đủ điều kiện về tuổi để hưởng lương hưu theo quy định nhưng thời gian đóng BHXH còn thiếu không quá 10 năm (120 tháng)

Được tính bằng tổng mức đóng của các tháng còn thiếu, áp dụng lãi gộp bằng lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng.

Công thức:

Trong đó:

– T2: Mức đóng một lần cho những năm còn thiếu (đồng).

– Mi: Mức thu nhập tháng do người tham gia BHXH tự nguyện chọn tại thời điểm đóng (đồng/tháng).

– r: Lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng (%/tháng).

– t: Số tháng còn thiếu, nhận một trong các giá trị từ 1 đến 120.

– i: Tham số tự nhiên có giá trị từ 1 đến t.

(5) Trường hợp người tham gia BHXH tự nguyện đã đóng theo phương thức đóng 3 tháng hoặc 6 tháng hoặc 12 tháng một lần hoặc đóng một lần cho nhiều năm về sau nhưng không quá 5 năm mà trong thời gian đó Chính phủ điều chỉnh mức chuẩn hộ nghèo của khu vực nông thôn thì không phải điều chỉnh mức chênh lệch số tiền đã đóng.

(6) Trường hợp người tham gia BHXH tự nguyện đã đóng theo phương thức đóng 03 tháng hoặc 06 tháng hoặc 12 tháng một lần hoặc đóng một lần cho nhiều năm về sau theo quy định mà trong thời gian đó thuộc một trong các trường hợp sau đây sẽ được hoàn trả một phần số tiền đã đóng trước đó:

– Dừng tham gia BHXH tự nguyện và chuyển sang tham gia BHXH bắt buộc;

– Hưởng BHXH một lần theo quy định tại Điều 7 Nghị định 134/2015;

– Bị chết hoặc Tòa án tuyên bố là đã chết.

Số tiền hoàn trả cho người tham gia BHXH tự nguyện hoặc thân nhân của người tham gia BHXH tự nguyện nêu trên được xác định bằng tổng số tiền đã đóng tương ứng với thời gian còn lại của phương thức đóng mà người tham gia BHXH tự nguyện đã đóng và không bao gồm tiền hỗ trợ đóng của Nhà nước (nếu có), được xác định theo công thức sau:

Công thức:

Trong đó:

– HT: Số tiền hoàn trả (đồng).

– Mi: Mức thu nhập tháng do người tham gia BHXH tự nguyện chọn tại thời Điểm đóng (đồng/tháng).

– T: Số tiền hỗ trợ đóng của Nhà nước (nếu có).

– r: Lãi suất đầu tư quỹ BHXH bình quân tháng do BHXH Việt Nam công bố của năm trước liền kề với năm đóng (%).

– n: Số năm đã đóng trước do người tham gia BHXH chọn, nhận một trong các giá trị từ 2 đến 5.

– t: Số tháng còn lại của phương thức đóng mà người tham gia BHXH tự nguyện đã đóng.

– i: Tham số tự nhiên có giá trị từ (n×12-t+1) đến (n×12).

Mức hỗ trợ tiền đóng BHXH tự nguyện cho người tham gia BHXH tự nguyện

Người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm (%) trên mức đóng BHXH hằng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn quy định tại Khoản 1 Điều 10 Nghị định 134/2015, cụ thể:

– Bằng 30% đối với người tham gia BHXH tự nguyện thuộc hộ nghèo;

– Bằng 25% đối với người tham gia BHXH tự nguyện thuộc hộ cận nghèo;

– Bằng 10% đối với các đối tượng khác.

Khuyến khích các cơ quan, tổ chức và cá nhân hỗ trợ tiền đóng BHXH cho người tham gia BHXH tự nguyện.

Căn cứ vào điều kiện phát triển kinh tế – xã hội và khả năng ngân sách nhà nước trong từng thời kỳ, Chính phủ sẽ xem xét điều chỉnh mức hỗ trợ tiền đóng cho người tham gia BHXH tự nguyện cho phù hợp.

Thời gian hỗ trợ tùy thuộc vào thời gian tham gia BHXH tự nguyện thực tế của mỗi người nhưng không quá 10 năm (120 tháng).

Mời bạn xem thêm bài viết

- Thiếu tờ rời BHXH có chốt sổ được không?

- Người cao tuổi có phải đóng BHXH không?

- Trên 60 tuổi có được đóng BHXH không?

- Làm việc dưới 14 ngày có phải đóng bhxh?

- Mẫu quyết định thôi việc bhxh?

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về vấn đề “Các mức đóng BHXH tự nguyện”. Mọi thắc mắc về thủ tục pháp lý có liên quan như đăng ký mã số thuế cá nhân, điều kiện cấp phép bay flycam, cách tra cứu thông tin quy hoạch, dịch vụ thành lập công ty trọn gói giá rẻ, tìm hiểu về trích lục hồ sơ nguồn gốc đất… Quý khách vui lòng liên hệ Luật Sư X để được hỗ trợ, giải đáp.

Liên hệ hotline: 0833.102.102.

- FaceBook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Hiện nay có tất cả 06 phương thức tham gia mà người tham gia có thể lựa chọn:

(1) Đóng hàng tháng;

(2) Đóng 03 tháng một lần;

(3) Đóng 06 tháng một lần;

(4) Đóng 12 tháng một lần;

(5) Đóng một lần cho nhiều năm về sau nhưng không quá 05 năm một lần;

(6) Đóng một lần cho những năm còn thiếu đối với người đã đủ tuổi hưởng lương hưu nhưng thời gian đóng còn thiếu không quá 10 năm.

– Người lao động làm việc theo HĐLĐ có thời hạn dưới 03 tháng trước ngày 01/01/2018; người lao động làm việc theo HĐLĐ có thời hạn dưới 01 tháng từ ngày 01/01/2018 trở đi;

– Người hoạt động không chuyên trách ở thôn, ấp, bản, sóc, làng, tổ dân phố, khu, khu phố;

– Người lao động giúp việc gia đình;

– Người tham gia các hoạt động sản xuất, kinh doanh, dịch vụ không hưởng tiền lương;

– Xã viên không hưởng tiền lương, tiền công làm việc trong hợp tác xã, liên hiệp hợp tác xã;

– Người nông dân, người lao động tự tạo việc làm bao gồm những người tự tổ chức hoạt động lao động để có thu nhập cho bản thân và gia đình;

– Người lao động đã đủ điều kiện về tuổi đời nhưng chưa đủ điều kiện về thời gian đóng để hưởng lương hưu theo quy định của pháp luật về BHXH;

– Người tham gia khác.

– Cơ quan BHXH cấp huyện nơi mình cư trú (có thể nơi tạm trú hoặc thường trú);

– Điểm thu, đại lý thu BHXH trên địa bàn mình ở.