Có nhiều phương pháp để doanh nghiệp lựa chọn tính thuế TNDN một trong số đó có tính thuế thu nhập doanh nghiệp theo phương pháp trực tiếp. Vậy thuế thu nhập doanh nghiệp theo phương pháp trực tiếp là gì? Thuế thu nhập doanh nghiệp theo phương pháp trực tiếp tính như thế nào? Cách thức tính thuế thu nhập doanh nghiệp theo phương pháp trực tiếp?

Căn cứ pháp lý

Phương pháp tính trực tiếp là gì?

Hiện nay có 02 phương pháp tính thuế giá trị gia tăng là phương pháp tính trực tiếp trên giá trị gia tăng và phương pháp khấu trừ.

Phương pháp tính trực tiếp, bao gồm: tính bằng tỷ lệ % nhân với doanh thu và tính bằng GTGT nhân với thuế suất thuế GTGT (chỉ áp dụng với hoạt động mua, bán, chế tác vàng, bạc, đá quý).

Đối tượng công ty áp dụng phương pháp tính trực tiếp

Hình thức tính bằng tỷ lệ % nhân với doanh thu là hình thức tính thuế được sử dụng chủ yếu và được áp dụng với các công ty thuộc nhóm đối tượng sau:

– Đang hoạt độngcó doanh thu hàng năm dưới một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế;

– Mới thành lập, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế;

– Công ty nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư và công ty không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật, trừ các công ty nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí.

Cách thức tính thuế thu nhập doanh nghiệp theo phương pháp trực tiếp?

| Số thuế GTGT phải nộp | = | Tỷ lệ % | x | Doanh thu |

Trong đó:

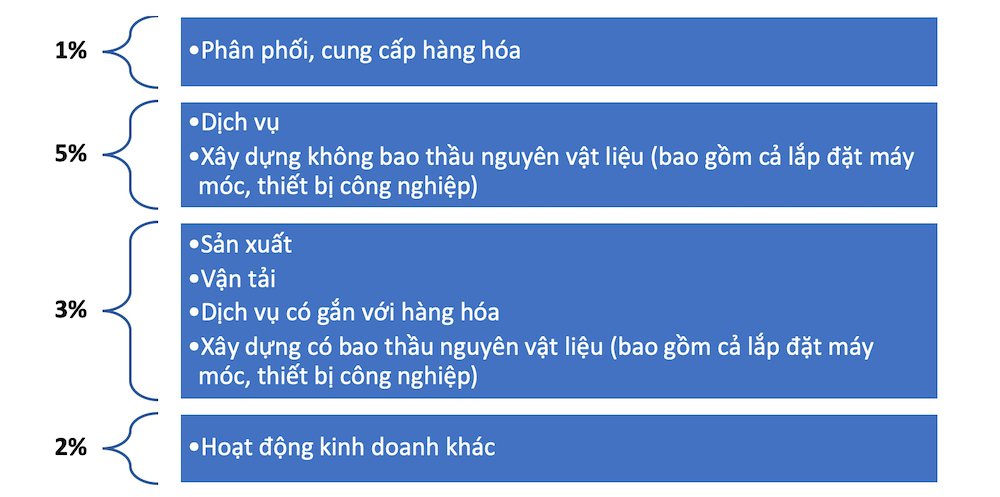

Tỷ lệ % được quy định theo từng hoạt động như sau:

– Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%.

Công ty có thể tra cứu tỷ lệ % của từng hoạt động cụ thể tại Bảng danh mục ngành nghề tính thuế GTGT theo tỷ lệ % trên doanh thu.

Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng, bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ (%) trên doanh thu đối với doanh thu này.

Ví dụ: Công ty A là doanh nghiệp kê khai, nộp thuế GTGT theo phương pháp trực tiếp. Công ty A có doanh thu phát sinh từ hoạt động bán phần mềm máy tính và dịch vụ tư vấn thành lập doanh nghiệp thì công ty A không phải nộp thuế GTGT theo tỷ lệ (%) trên doanh thu từ hoạt động bán phần mềm máy tính (do phần mềm máy tính thuộc đối tượng không chịu thuế GTGT) và phải kê khai, nộp thuế GTGT theo tỷ lệ 5% trên doanh thu từ dịch vụ tư vấn thành lập doanh nghiệp.

Nếu công ty có nhiều ngành nghề có mức tỷ lệ khác nhau thì phải khai thuế GTGT theo từng nhóm ngành nghề tương ứng với các mức tỷ lệ theo quy định. Trường hợp công ty nộp thuế không xác định được doanh thu theo từng nhóm ngành nghề hoặc trong một hợp đồng kinh doanh trọn gói bao gồm các hoạt động tại nhiều nhóm tỷ lệ khác nhau mà không tách được thì sẽ áp dụng mức tỷ lệ cao nhất của nhóm ngành nghề mà cơ sở sản xuất, kinh doanh.

Đối với công ty hoạt động trong lĩnh vực mua, bán, chế tác vàng bạc, đá quý thì việc tính thuế GTGT theo phương pháp trực tiếp có những quy định riêng biệt, cụ thể:

| Số thuế GTGT phải nộp | = | Giá trị gia tăng | x | Thuế suất thuế GTGT |

| Giá trị gia tăng | = | Giá bán ra | – | Giá mua vào |

– Giá bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

– Giá mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Nếu trong kỳ tính thuế phát sinh GTGT âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào GTGT dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh GTGT dương (+) hoặc GTGT dương (+) không đủ bù trừ GTGT âm (-) thì được kết chuyển để trừ vào GTGT của kỳ sau trong năm. Kết thúc năm dương lịch, GTGT (-) không được kết chuyển tiếp sang năm sau.

Phương pháp tính thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh

Các quy định liên quan tới hướng dẫn thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh trình bày dưới đây căn cứ tại Thông tư 40/2021/TT-BTC có hiệu lực từ ngày 01/8/2021.

Đối tượng áp dụng

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch cao hơn 100 triệu đồng sẽ áp dụng phương pháp tính thuế GTGT trực tiếp. Khi đó, cá nhân phải nộp thuế GTGT được xác định cho một người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Các phương pháp tính thuế GTGT đối với hộ, cá nhân kinh doanh

Có 3 phương pháp tính thuế GTGT đối với hộ, cá nhân kinh doanh, bao gồm:

- Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

- Đối tượng áp dụng:

– Hộ kinh doanh, cá nhân kinh doanh quy mô lớn

– Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

Trong đó: Hộ, cá nhân kinh doanh quy mô lớn là các hộ, cá nhân kinh doanh đáp ứng điều kiện về số lượng lao động tham gia BHXH bình quân năm hoặc tổng doanh thu của năm liền trước tương ứng với từng nhóm lĩnh vực như dưới đây:

| Lĩnh vực | Số lao động tham gia BHXH bình quân năm | Tổng doanh thu của năm liền trước | |

| Nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng | Từ 10 người trở lên | hoặc | Từ 3 tỷ đồng trở lên |

| Thương mại, dịch vụ | Từ 10 người trở lên | hoặc | Từ 10 tỷ đồng trở lên |

Hộ cá nhân, kinh doanh áp dụng phương pháp kê khai thực hiện khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý và không phải quyết toán thuế.

Lưu ý: hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Đối tượng áp dụng:

Là cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định, bao gồm:

– Cá nhân kinh doanh lưu động

– Cá nhân là chủ thầu xây dựng tư nhân

– Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”

– Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

Cá nhân kinh doanh nộp thuế theo từng lần phát sinh thực hiện khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

Các cá nhân này không bắt buộc phải thực hiện chế độ kế toán, nhưng phải lưu trữ đầy đủ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp để xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

- Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh gồm:

– Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ

– Bản sao biên bản nghiệm thu, thanh lý hợp đồng

– Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa.

Tính thuế đối với hộ kinh doanh cá nhân kinh doanh nộp thuế theo phương pháp khoán

- Đối tượng áp dụng:

– Hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh.

– Hộ, cá nhân nộp thuế theo phương pháp khoán, nếu kinh doanh không đủ 12 tháng trong năm dương lịch (do mới ra kinh doanh, kinh doanh thường xuyên theo thời vụ, ngừng hoặc tạm ngừng kinh doanh) thì cơ sở xác định mức doanh thu từ 100 triệu đồng/năm trở xuống đủ điều kiện không phải nộp thuế GTGT là ước tính doanh thu tính thuế thu nhập chịu thuế của một năm dương lịch (12 tháng) dựa trên doanh thu tính thuế thực tế của số tháng thực tế kinh doanh.

- Ví dụ:

Ông X bắt đầu kinh doanh từ tháng 6 năm 2022, và dự kiến có doanh thu nộp thuế theo phương pháp khoán của 7 tháng thực tế kinh doanh là 70 triệu đồng

Doanh thu tương ứng của một năm là: 70 : 7 x 12 = 120 triệu đồng (>100 triệu đồng).

Như vậy, Ông X thuộc diện phải nộp thuế GTGT.

- Cách xác định mức thuế phải nộp:

– Cơ quan thuế căn cứ vào tài liệu kê khai của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế và ý kiến của Hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức doanh thu khoán, mức thuế khoán.

– Mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ.

– Hộ, cá nhân kinh doanh khai thuế, tính thuế theo mức thuế khoán do cơ quan thuế xác định.

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán không phải thực hiện chế độ kế toán.

– Trường hợp sử dụng hóa đơn bán lẻ, hộ, cá nhân kinh doanh nộp thuế khoán phải lưu trữ đầy đủ và xuất trình cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh ang hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh.

Mời bạn xem thêm

- Quy định về cấp mã số thuế cá nhân năm 2022 như thế nào?

- So sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp khác nhau ra sa sao?

- Miễn thuế thu nhập doanh nghiệp có áp dụng với nợ khó đòi do Covid-19?

Thông tin liên hệ

Trên đây là tư vấn của Luật Sư X về vấn đề “Thuế thu nhập doanh nghiệp theo phương pháp trực tiếp″. Chúng tôi hy vọng rằng bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống. Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến tại mẫu giấy xác nhận độc thân; Thủ tục ly hôn nhanh và hiệu quả của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận. Liên hệ hotline: 0833.102.102.

Câu hỏi thường gặp

Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT = Doanh thu x Tỷ lệ %

Trong đó:

Doanh thu để tính thuế GTGT: là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Nếu cơ sở sản xuất kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ % trên doanh thu đối với hai loại doanh thu này.