Chào Luật sư, tôi có nghe nói về thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp. Tuy nhiên tôi vẫn chưa biết sự khác nhau giữa hai loại thuế này là như thế nào? Mong Luật sư có thể so sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp để tôi có thể hiểu rõ hơn về vấn đề này. Tôi xin chân thành cảm ơn Luật sư.

Cảm ơn bạn đã tin tưởng dịch vụ tư vấn của chúng tôi. Về vấn đề trên, Luật sư X xin được giải đáp thắc mắc của bạn như sau:

Cơ sở pháp lý

Luật thuế thu nhập cá nhân 2007

Luật thuế thu nhập doanh nghiệp sửa đổi, bổ sung năm 2013

So sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế trực thu, thu vào phần thu nhập của các tổ chức kinh doanh nhằm đảm bảo sự đóng góp công bằng, hợp lý giữa các tổ chức sản xuất, kinh doanh, hàng hóa, dịch vụ có thu nhập, góp phần thúc đẩy sản xuất kinh doanh phát phát triển.

Thuế thu nhập cá nhân là loại thuế trực thu, thu vào một số khoản thu nhập cao chính đáng của cá nhân nhằm thực hiện việc điều tiết thu nhập giữa các tầng lớp dân cư, góp phần thực hiện công bằng xã hội về thu nhập và góp phần tằng nguồn thu cho ngân sách nhà nước.

So sánh từ thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp

- Đều là thuế trực thu, đánh vào thu nhập của các tổ chức kinh doanh và các cá nhân có thu nhập phát sinh từng lần hoặc trong một khoảng thời gian xác định từ một số nguồn nhất định.

- Đều có đối tượng đánh thuế là thu nhập.

- Thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp phức tạp, có tỉnh ổn định không cao, việc quản lý thuế, thu thuế tương đối khó khăn, chi phí quản lý thuế thường lớn hơn so với các loại thuế khác.

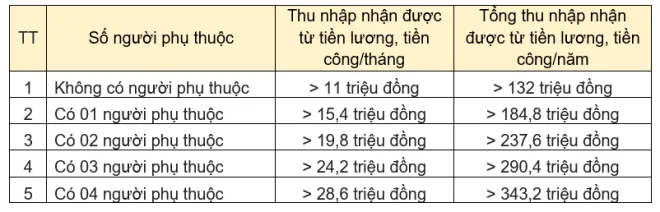

Thu nhập cá nhân bao nhiêu thì phải đóng thuế?

Cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (thu nhập này đã trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo,…).

Thu nhập trên đây là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

– Các đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

– Thu nhập được miễn thuế thu nhập.

– Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Thu nhập chịu thuế của thuế TNCN và thuế TNDN

Đối với thuế thu nhập cá nhân:

Các khoản thu nhập từ kinh doanh và thu nhập khác của tổ chức kinh doanh:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

- Thu nhập khác bao gồm: thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ quyền sử dụng tài sản, quyền sở hữu tài sản, kể cả thu nhập từ quyền sở hữu trí tuệ theo quy định của pháp luật…

Đối với thuế thu nhập doanh nghiệp:

Các khoản thu nhập phát sinh từ kinh doanh, từ lao động và các khoản thu nhập khác không từ kinh doanh của các cá nhân, cụ thể:

- Thu nhập từ kinh doanh bao gồm: thu nhập từ hoạt động sản xuất, kinh doanh hàng háo, dịch vụ; từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề có doanh thu từ 100 triệu đồng/năm trở lên.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ đầu tư vốn, bao gồm: Tiền lãi cho vay; lợi tức cổ phần;…

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền;

- Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và các tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Các hành vi bị nghiêm cấm trong quản lý thuế

1. Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

2. Gây phiền hà, sách nhiễu đối với người nộp thuế.

3. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

4. Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

5. Cản trở công chức quản lý thuế thi hành công vụ.

Thử việc có phải đóng thuế TNCN hay không?

Theo Thông tư 111/2013/TT-BTC, người lao động ký hợp đồng thử việc mà có tổng mức thu nhập từ 02 triệu đồng/lần trở lên thì doanh nghiệp thực hiện khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho người lao động.

Ai phải đóng thuế TNCN?

Đối tượng phải nộp thuế thu nhập cá nhân tại Việt Nam bao gồm

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam Quy định nộp thuế thu nhập cá nhân áp dụng tương tự với người có quốc tịch Việt Nam và người có quốc tịch nước ngoài.

Có thể bạn quan tâm

- Tạm ngừng kinh doanh có phải nộp báo cáo thuế hay không?

- Thành lập công ty hết bao nhiêu tiền hiện nay?

- Chủ tịch hội đồng quản trị có được ký hợp đồng? Ai ký hợp đồng với chủ tịch?

Thông tin liên hệ

Trên đây là tư vấn của Luật sư X về vấn đề So sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp. Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống. Bên cạnh đó, nếu bạn muốn tìm hiểu hay hỗ trợ về thủ tục dân sự, hành chính, mã số thuế, bảo hộ logo độc quyền… hãy liên hệ ngay với Luật sư X.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu, hãy liên hệ 0833102102.

Câu hỏi thường gặp

Trụ sở của người nộp thuế là địa điểm người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh, bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi để hàng hóa, nơi để tài sản dùng cho sản xuất, kinh doanh; nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế.

Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.