Thưa luật sư, tôi mới mua xe ô tô mới. Vừa qua, tôi có nghe qua về nghị định gì đó về bảo hiểm bắt buộc trách nhiệm dân sự đối với xe ô tô. Nghe nói cần phải mua bảo hiểm trách nhiệm dân sự ô tô. Tôi băn khoăn không biết là có bắt buộc mua loại bảo hiểm này không? Vậy thì có bắt buộc mua bảo hiểm không? Mong luật sư tư vấn.

Cảm ơn bạn đã gửi câu hỏi về cho chúng tôi; để giải đáp thắc mắc của bạn; cũng như vấn đề: Bảo hiểm trách nhiệm dân sự ô tô có bắt buộc không? Được quy định như thế nào? Đây chắc hẳn; là thắc mắc của; rất nhiều người để giải đáp thắc mắc đó cũng như trả lời cho câu hỏi ở trên; thì hãy cùng tham khảo qua; bài viết dưới đây của chúng tôi để làm rõ vấn đề nhé.

Căn cứ pháp lý

Nghị định số 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới

Bảo hiểm bắt buộc là gì? Các loại bảo hiểm bắt buộc?

Bảo hiểm bắt buộc là loại hình bảo hiểm bắt buộc do pháp luật quy định về điều kiện bảo hiểm, mức phí bảo hiểm, số tiền bảo hiểm tối thiểu mà tổ chức, cá nhân tham gia bảo hiểm và doanh nghiệp bảo hiểm có nghĩa vụ thực hiện. Bảo hiểm bắt buộc chỉ áp dụng đối với một số loại bảo hiểm nhằm mục đích bảo vệ lợi ích công cộng và an toàn xã hội. Bảo hiểm bắt buộc chỉ áp dụng đối với một số loại bảo hiểm nhằm mục đích bảo vệ lợi ích công cộng và an toàn xã hội.

Các loại bảo hiểm bắt buộc

Bảo hiểm bắt buộc bao gồm:

- Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới , bảo hiểm trách nhiệm dân sự của người vận chuyển hàng không đối với hành khách;

- Bảo hiểm bắt buộc cháy nổ;

- Bảo hiểm trách nhiệm nghề nghiệp đối với hoạt động tư vấn pháp luật;

- Bảo hiểm trách nhiệm nghề nghiệp của doanh nghiệp môi giới bảo hiểm;

- Bảo hiểm xã hội bắt buộc ở Việt Nam bao gồm các chế độ: ốm đau; thai sản; tai nạn lao động, bệnh nghề nghiệp; hưu trí; tử tuất.

Ở Việt Nam, Căn cứ vào nhu cầu phát triển kinh tế – xã hội từng thời kỳ, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định loại bảo hiểm bắt buộc.

Bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô là gì?

Bảo hiểm trách nhiệm dân sự ô tô là hình thức bảo hiểm bắt buộc ô tô. Bất cứ loại phương tiện cơ giới nào cũng cần mua đầy đủ các loại bảo hiểm cần thiết trước khi tham gia lưu thông trên đường. Theo đó, các cơ quan có thẩm quyền, cảnh sát giao thông sẽ có quyền kiểm tra và xử phạt trong trường hợp không tham gia bảo hiểm hoặc bảo hiểm hết hạn.

Những lợi ích khi mua bảo hiểm bắt buộc xe ô tô

Tham gia bảo hiểm bắt buộc ô tô là trách nhiệm và nghĩa vụ dân sự của chủ phương tiện. Song, điều này cũng mang lại một số lợi ích dành cho người điều khiển phương tiện:

– Thể hiện chủ xe là một công dân tuân thủ đúng quy định luật pháp.

– Trường hợp không may xảy ra tai nạn thuộc phạm vi của bảo hiểm, chủ phương tiện có khả năng đảm bảo nghĩa vụ khắc phục hậu quả.

– Bảo vệ bản thân khi có rủi ro về tài chính hoặc trường hợp xảy ra tai nạn.

– Hạn chế bị xử phạt khi CSGT yêu cầu xuất trình bảo hiểm bắt buộc xe ô tô.

Bên cạnh những lợi ích khi mua bảo hiểm bắt buộc ô tô, chủ xe cũng nên cập nhật thêm bí quyết chọn bảo hiểm để đảm bảo tiêu chí tiết kiệm, đầy đủ và đúng quy định.

Bảo hiểm trách nhiệm dân sự ô tô có bắt buộc không

Bảo hiểm trách nhiệm dân sự xe ô tô có bắt buộc phải mua không?

Nghị định 03/2021/NĐ-CP quy định về bảo hiểm bắt buộc dân sự của chủ xe cơ giới có quy định về đối tượng áp dụng, cụ thể:

“Nghị định này áp dụng đối với:

1. Chủ xe cơ giới tham gia giao thông và hoạt động trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

2. Doanh nghiệp bảo hiểm được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định của pháp luật.

3. Cơ quan, tổ chức, cá nhân có liên quan đến việc thực hiện bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

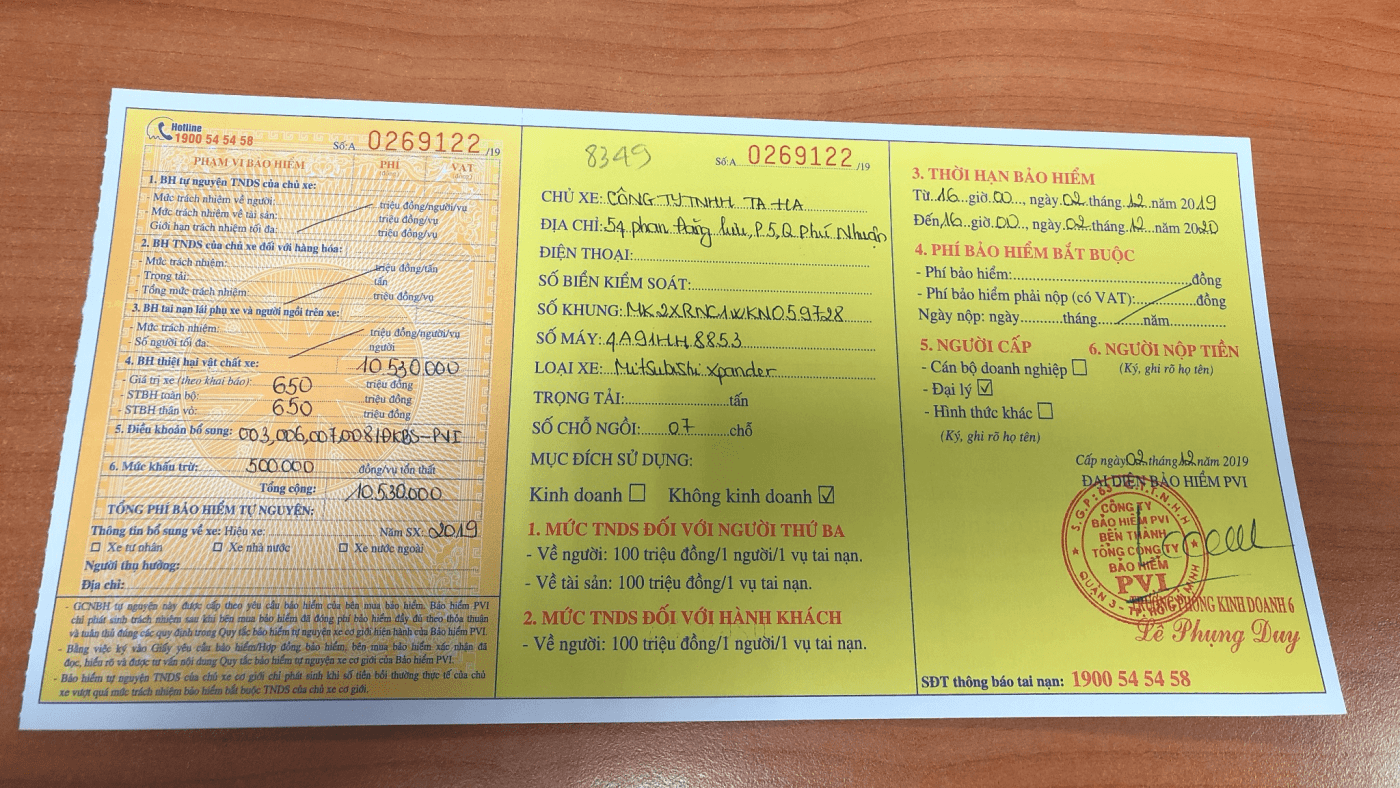

Phạm vi bồi thường thiệt hại và hiệu lực của bảo hiểm

Theo Điều 5 Nghị định số 03/2021/NĐ-CP, phạm vi bồi thường thiệt hại của bảo hiểm gồm: Thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra; thiệt hại về sức khỏe, tính mạng của hành khách do xe cơ giới gây ra.

Thời hạn của bảo hiểm được ghi trên Giấy chứng nhận bảo hiểm, cụ thể:

– Đối với xe mô tô hai bánh, ba bánh, xe gắn máy (kể cả xe máy điện) và các loại xe có kết cấu tương tự theo quy định của Luật Giao thông đường bộ, thời hạn bảo hiểm tối thiểu là 1 năm và tối đa là 3 năm.

– Đối với các xe cơ giới còn lại, thời hạn bảo hiểm tối thiểu là 1 năm và thời hạn tối đa tương ứng với thời hạn kiểm định an toàn kỹ thuật và bảo vệ môi trường định kỳ có thời hạn trên 1 năm.

– Trong các trường hợp sau, thời hạn bảo hiểm dưới 1 năm: Xe cơ giới nước ngoài tạm nhập, tái xuất có thời hạn tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam dưới 1 năm; niên hạn sử dụng của xe cơ giới nhỏ hơn 1 năm theo quy định của pháp luật; xe cơ giới thuộc đối tượng đăng ký tạm thời theo quy định của Bộ Công an.

– Trường hợp chủ xe cơ giới có nhiều xe tham gia bảo hiểm vào nhiều thời điểm khác nhau trong năm nhưng đến năm tiếp theo có nhu cầu đưa về cùng một thời điểm bảo hiểm để quản lý, thời hạn bảo hiểm của các xe này có thể nhỏ hơn 1 năm và bằng thời gian hiệu lực còn lại của hợp đồng bảo hiểm giao kết đầu tiên của năm dó. Thời hạn bảo hiểm của năm tiếp theo đối với các hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm sau khi được đưa về cùng thời điểm thực hiện theo quy định tại điểm a, điểm b khoản 1 Điều này.

Hiệu lực bảo hiểm bắt đầu và kết thúc theo thời hạn ghi trên Giấy chứng nhận bảo hiểm. Trong thời hạn còn hiệu lực ghi trên Giấy chứng nhận bảo hiểm, nếu có sự chuyển quyền sở hữu xe cơ giới, mọi quyền lợi bảo hiểm liên quan đến trách nhiệm dân sự của chủ xe cơ giới cũ vẫn còn hiệu lực đối với chủ xe cơ giới mới.

Bồi thường bảo hiểm trong trường hợp người được bảo hiểm chết

Theo Điều 14 Nghị định số 03/2021/NĐ-CP, khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho người được bảo hiểm số tiền mà người được bảo hiểm đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Trường hợp người được bảo hiểm chết, mất năng lực hành vi dân sự theo quyết định của Tòa án, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết) hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự theo quyết định của Tòa án hoặc chưa đủ sáu tuổi).

Quy định về mức tạm ứng bồi thường: Theo khoản 2 Điều 14 Nghị định này, trong vòng 3 ngày làm việc kể từ ngày nhận được thông báo của bên mua bảo hiểm, người được bảo hiểm về vụ tai nạn, doanh nghiệp bảo hiểm phải tạm ứng bồi thường đối với thiệt hại về sức khỏe, tính mạng, cụ thể:

Trường hợp đã xác định được vụ tai nạn thuộc phạm vi bồi thường thiệt hại:

– 70% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ đối với trường hợp tử vong.

– 50% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ đối với trường hợp tổn thương bộ phận được điều trị cấp cứu.

Trường hợp chưa xác định được vụ tai nạn thuộc phạm vi bồi thường thiệt hại:

– 30% mức trách nhiệm bảo hiểm theo quy định/1 người/1 vụ đối với trường hợp tử vong.

– 10% mức trách nhiệm bảo hiểm theo quy định/1 người/1 vụ đối với trường hợp tổn thương bộ phận được điều trị cấp cứu.

Mức bồi thường bảo hiểm:

– Mức bồi thường cụ thể về sức khỏe, tính mạng được xác định theo từng loại thương tật, thiệt hại theo Bảng quy định trả tiền bồi thường thiệt hại về sức khỏe, tính mạng theo quy định (tại Phụ lục I ban hành kèm theo Nghị định số 03/2021/NĐ-CP) hoặc theo thoả thuận (nếu có) giữa người được bảo hiểm và người bị thiệt hại hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết) hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự theo quyết định của Tòa án hoặc chưa đủ sáu tuổi), nhưng không vượt quá mức bồi thường quy định tại Phụ lục I. Trường hợp có quyết định của Tòa án thì căn cứ vào quyết định của Tòa án nhưng không vượt quá mức bồi thường quy định tại Phụ lục I.

Trường hợp nhiều xe cơ giới gây tai nạn dẫn đến thiệt hại về sức khỏe, tính mạng, mức bồi thường được xác định theo mức độ lỗi của người được bảo hiểm nhưng tổng mức bồi thường không vượt quá mức trách nhiệm bảo hiểm.

Đối với vụ tai nạn được cơ quan có thẩm quyền xác định nguyên nhân do lỗi hoàn toàn của bên thứ ba, thì mức bồi thường bảo hiểm về sức khỏe, tính mạng đối với các đối tượng thuộc bên thứ ba bằng 50% mức bồi thường quy định tại Phụ lục I hoặc theo thoả thuận (nếu có) giữa người được bảo hiểm hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết) hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự theo quyết định của Tòa án hoặc chưa đủ sáu tuổi), nhưng không vượt quá 50% mức bồi thường quy định tại Phụ lục I.

– Mức bồi thường cụ thể về thiệt hại đối với tài sản/1 vụ tai nạn được xác định theo thiệt hại thực tế và theo mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Lưu ý, doanh nghiệp bảo hiểm không có trách nhiệm bồi thường phần vượt quá mức trách nhiệm bảo hiểm theo quy định của Bộ Tài chính, trừ trường hợp chủ xe cơ giới tham gia hợp đồng bảo hiểm tự nguyện.

Trường hợp nhiều hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự được giao kết cho cùng một xe cơ giới, số tiền bồi thường chỉ được giải quyết theo hợp đồng bảo hiểm giao kết đầu tiên. Doanh nghiệp bảo hiểm phải hoàn lại cho bên mua bảo hiểm 100% phí bảo hiểm đã đóng đối với các hợp đồng bảo hiểm còn lại.

Thông tin liên hệ:

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về; “Bảo hiểm trách nhiệm dân sự ô tô có bắt buộc không”. Nếu quý khách có nhu cầu soạn thảo hồ sơ ngừng kinh doanh; luật bay flycam giải thể công ty cổ phần ;tìm hiểu về thủ tục thành lập công ty ở việt nam; đơn xác nhận tình trạng hôn nhân; đăng ký bảo hộ thương hiệu độc quyền hoặc muốn sử dụng dịch vụ tạm ngừng kinh doanh; dịch vụ hợp pháp hóa lãnh sự hà nội của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833.102.102.

Mời bạn xem thêm bài viết:

- Làm sao để biết công ty có đóng bảo hiểm cho mình hay không?

- Pháp luật được nhà nước sử dụng như thế nào?

- Giấy chuyển viện có giá trị bao nhiêu ngày?

Câu hỏi thường gặp:

Tình hình giao thông ở nước ta, nhất là tại các đô thị lớn như TPHCM, Hà Nội, hay tại các khu dân cư đông đúc diễn ra vô cùng phức tạp. Dù cẩn thận đến đâu, chúng ta cũng khó có thể tránh khỏi hoàn toàn những va chạm. Nguyên nhân tác động từ người khác, hoặc yếu tố bên ngoài, rủi ro là không ai lường trước được. Trong tình huống không may xảy ra tai nạn, bảo hiểm sẽ giúp chủ sở hữu phương tiện chi trả bồi thường cho bên thứ 3. Hơn nữa, tham gia bảo hiểm TNDS xe ô tô là tuân thủ pháp luật.

Tham gia bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe ô tô là bạn đã chấp hành đúng chủ trương chính sách pháp luật của Nhà nước và luật giao thông đường bộ.

Theo quy định tại Điều 21, Nghị định số 46/2016/NĐ-CP:

– Phạt tiền từ 400.000 đồng đến 600.000 đồng đối với một trong các hành vi sau đây: Người điều khiển xe ô tô, xe máy kéo và các loại xe tương tự xe ô tô không có hoặc không mang theo GCNBH trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Thời đại 4.0, bạn có thể mua Bảo hiểm TNDS bắt buộc ô tô ở bất cứ đâu: MOMO, GRAB, TIKI, LAZADA. Tuy nhiên, vẫn có lợi ích khác khi mua trực tiếp tại Công ty bảo hiểm:

– Nhân viên hỗ trợ 24/7. Điều chỉnh thông tin sai sót (nếu có) ngay lập tức.

– Đội ngũ chuyên gia bảo hiểm hỗ trợ tư vấn khi có sự cố.

– Sẵn sàng giải đáp bất kỳ thắc mắc nào của Khách hàng.