Chào Luật sư, tôi làm trong một công ty nhỏ trong bộ phận kế toán, hiện nay nhân viên công ty yêu cau tôi thay đổi mã số thuế cá nhân nhưng do không rành việc vấn đề này tôi đã gặp một số khó khăn. Luật sư cho tôi hỏi Thay đổi thông tin mã số thuế cá nhân qua mạng Tôi xin chân thành cảm ơn luật sư rất nhiều vì đã trả lời câu hỏi của tôi.

Cảm ơn bạn đã gửi câu hỏi về cho chúng tôi. Để có thể cung cấp cho bạn thông tin về Thay đổi thông tin mã số thuế cá nhân qua mạng Luật sư X mời bạn tham khảo bài viết dưới đây của chúng tôi.

Căn cứ pháp lý

Thông tư số 95/2016/TT-BTC của bộ tài chính hướng dẫn về đăng ký thuế

Mã số thuế cá nhân là gì ?

Mã số thuế cá nhân gồm 13 chữ số và ký tự khác được sử dụng cả cho đơn vị phụ thuộc và các đối tượng khác; Được cơ quan có thẩm quyền tại Việt Nam cấp.

Khi nào phải thay đổi thông tin mã số thuế cá nhân

Theo quy định của pháp luật hiện hành thì mỗi cá nhân sẽ được cấp một mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Vậy nên cho dù cá nhân đổi từ chứng minh nhân dân qua căn cước công dân thì mã số thuế thu nhập cá nhân vẫn giữ nguyên số cũ và không có sự thay đổi.

Đối với người phụ thuộc cũng vậy, nếu trước đây cá nhân là người phụ thuộc của một người chịu thuế thu nhập cá nhân, khi làm thủ tục kê khai người phụ thuộc, người này sẽ được cấp một mã số thuế thu nhập cá nhân, mã số này cũng chính là mã số thuế thu nhập cá nhân của cá nhân đó sau này. Vậy nên, trong mọi trường hợp mã số thuế thu nhập cá nhân của một cá nhân sẽ không bị thay đổi.

Lưu ý: trường hợp vì một lý do nào đó mà một cá nhân có 2 mã số thuế thì phải thực hiện việc chấm dứt hiệu lực của mã số thuế được cấp sau, chỉ sử dụng mã số thuế được cấp lần đầu để thực hiện kê khai và khấu trừ theo quy định.

Theo quy định hiện hành, khi cá nhân thay đổi thông tin Căn cước công dân hoặc chứng minh nhân dân dẫn đến sự thay đổi thông tin đăng ký thuế của mình, cá nhân có thể tự thay đổi thông tin hoặc có thể thay đổi thông qua cá nhân, tổ chức trả thu nhập.

Thay đổi thông tin mã số thuế cá nhân qua mạng

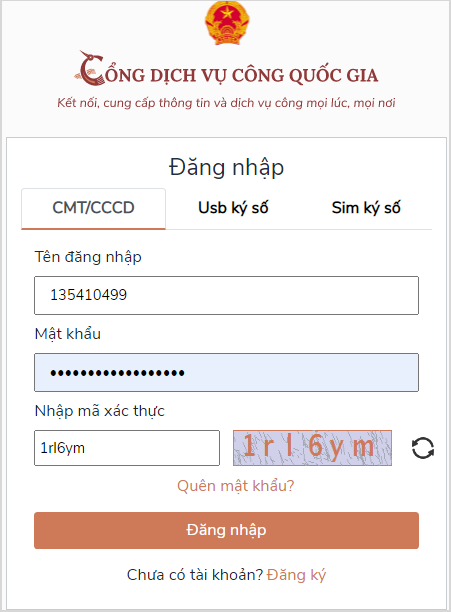

Bước 1: NNT truy cập link https://dichvucong.gov.vn đăng nhập vào Cổng DVCQG bằng tài khoản đã được cấp.

Bước 2: Sau khi đăng nhập Cổng DVCQG thành công, chọn chức năng “Thanh toán trực tuyến và Nộp thuế cá nhân/Trước bạ”

Bước 3: Chọn tiếp chức năng “Đăng ký thuế lần đầu”

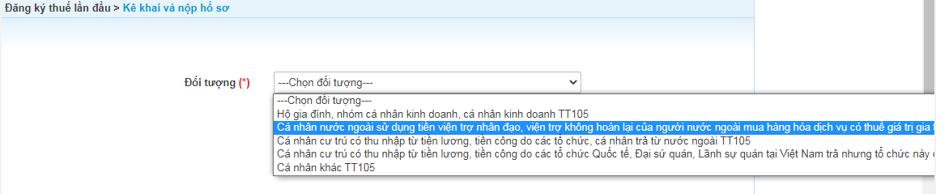

Bước 4: Từ Cổng DVCQG định tuyến sang Cổng thông tin điện tử của Tổng cục Thuế, Cổng thông tin điện tử hiển thị màn hình chọn đối tượng để người nộp thuế khai tờ khai đăng ký thuế mẫu số 05-ĐK-TCT.

Bước 5: NNT chọn 1 trong các đối tượng sau để kê khai tờ khai 05/ĐK-TCT.

Cá nhân nước ngoài sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của người nước ngoài mua hàng hóa dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

Cá nhân khác.

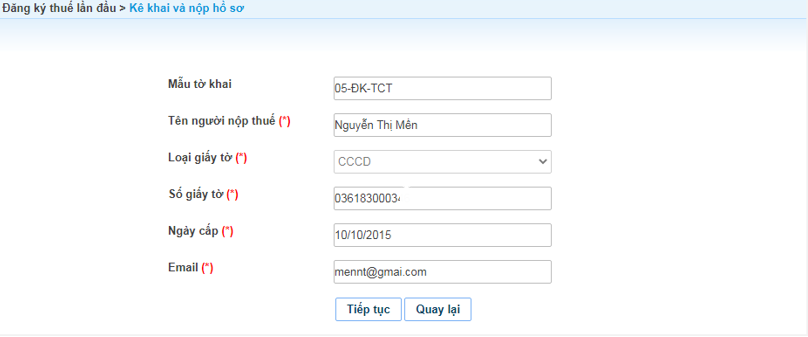

Bước 6: Chọn nút “Tiếp tục”, hệ thống Icanhan hiển thị màn hình nhập thông tin định danh trên tờ khai 05-ĐK-TCT như sau:

Mẫu tờ khai: Tự động hiển thị tờ khai 05-ĐK-TCT.

Tên người nộp thuế: Tự động hiển thị theo tên người nộp thuế Cổng DVCQG. Không cho sửa.

Loại giấy tờ: Tự động hiển thị theo loại giấy tờ Cổng DVCQG. Không cho sửa.

Số giấy tờ: Tự động hiển thị số giấy tờ từ DVC Quốc gia. Không cho sửa.

Ngày cấp: NNT nhập.

Email: NNT nhập.

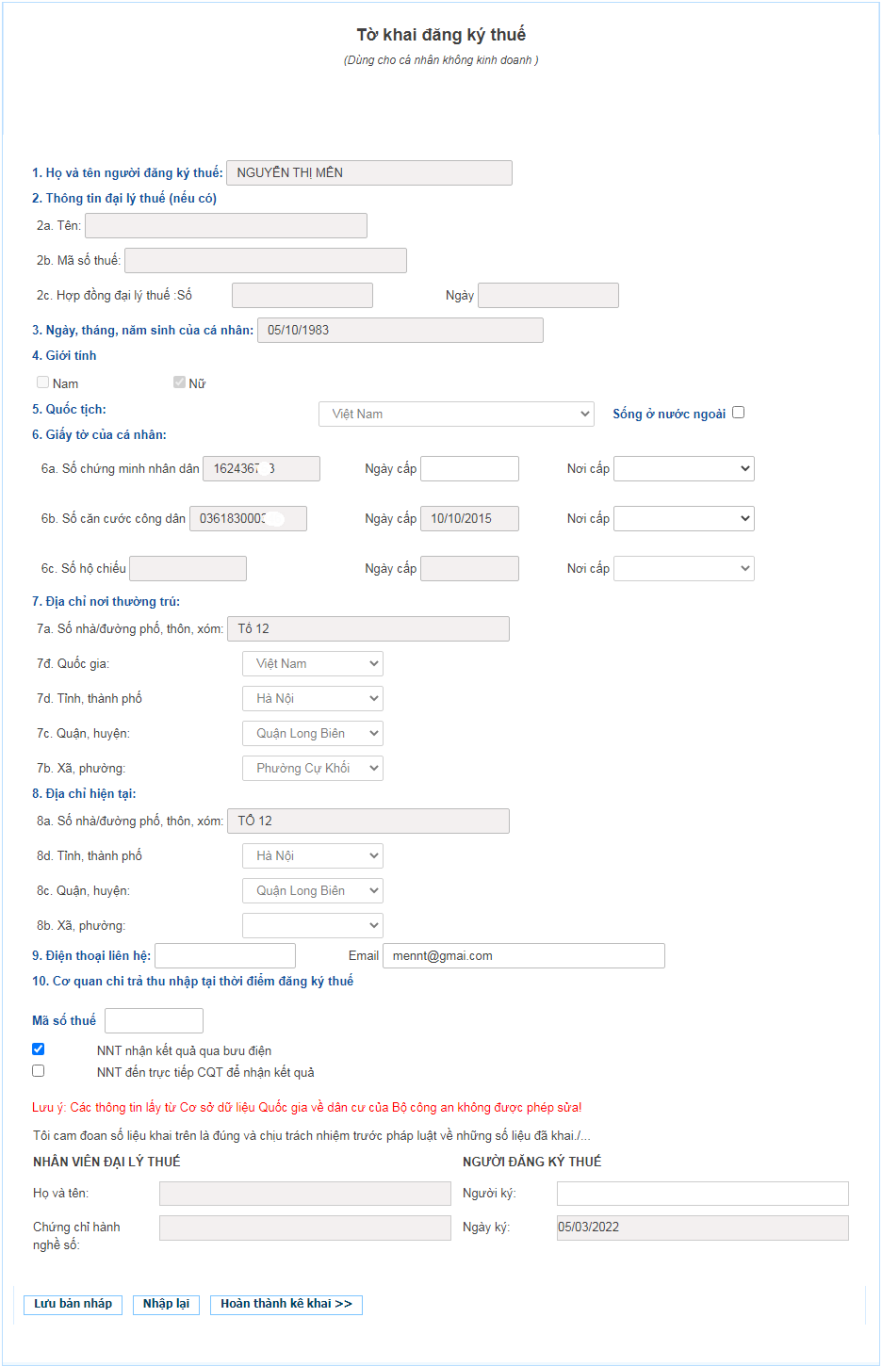

Bước 7: Chọn nút “Tiếp tục”, Cổng thông tin điện tử của Tổng cục Thuế kết nối với CSDL Quốc gia về dân cư để lấy thông tin:

– Trường hợp truy vấn thông tin không có dữ liệu: Thì hệ thống hiển thị thông báo: “Thông tin của cá nhân tại CSDL Quốc gia về dân cư không đầy đủ/không hợp lệ”

– Trường hợp truy vấn thông tin trả về đầy đủ dữ liệu: Hiển thị các thông tin của cá nhân tại CSDL Quốc gia về dân cư lên tờ khai đăng ký thuế mẫu số 05-ĐK-TCT và thực hiện kê khai bổ sung các thông tin khác như sau:

– Bước 8: Chọn “Hoàn thành tờ khai” hệ thống chuyển sang màn hình hoàn thành tờ khai. NNT kiểm tra lại thông tin./.

Mời bạn xem thêm:

- Giá trị sử dụng của Giấy xác nhận tình trạng hôn nhân

- Thủ tục sang tên xe máy khi chủ xe đã chết năm 2022

- Đòi nợ thuê được quy định như thế nào trong pháp luật hiện hành

Thông tin liên hệ với Luật sư X

Trên đây là các thông tin của Luật sư X về Quy định Thay đổi thông tin mã số thuế cá nhân qua mạng theo pháp luật hiện hành. Ngoài ra nếu bạn đọc quan tâm tới vấn đề khác liên quan như là tư vấn pháp lý về làm trích lục khai sinh trực tuyến có thể tham khảo và liên hệ tới Luật sư X để được tư vấn, tháo gỡ những khúc mắc một cách nhanh chóng. Hãy liên hệ ngay tới hotline 0833102102 để được trao đổi chi tiết, xúc tiến công việc diễn ra nhanh chóng, bảo mật, uy tín. Hoặc qua các kênh sau:

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Trường hợp cá nhân có sự thay đổi về thông tin khai thuế nhưng chậm hoặc không thực hiện việc thông báo thông tin thay đổi sẽ bị xử phạt hành chính với mức phạt theo quy định tại Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn, cụ thể:

Điều 10. Xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn

Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp.

Điều 11. Xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế

Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 đến 30 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế mà có tình tiết giảm nhẹ;

b) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 ngày đến 10 ngày làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế mà có tình tiết giảm nhẹ.

Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với hành vi thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 đến 30 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế, trừ trường hợp xử phạt theo điểm a khoản 1 Điều này.

Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

b) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế, trừ trường hợp quy định tại điểm b khoản 1 Điều này.

Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau đây:

a) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

b) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế.

Phạt tiền từ 5.000.000 đồng đến 7.000.000 đồng đối với một trong các hành vi sau đây:

a) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

b) Không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế.

Quy định tại Điều này không áp dụng đối với trường hợp sau đây:

a) Cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân;

b) Cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin về chứng minh nhân dân khi người nộp thuế thu nhập cá nhân là các cá nhân ủy quyền quyết toán thuế thu nhập cá nhân được cấp thẻ căn cước công dân;

c) Thông báo thay đổi thông tin trên hồ sơ đăng ký thuế về địa chỉ người nộp thuế quá thời hạn quy định do thay đổi địa giới hành chính theo Nghị quyết của Ủy ban thường vụ Quốc hội hoặc Nghị quyết của Quốc hội.

Biện pháp khắc phục hậu quả: Buộc nộp hồ sơ thay đổi nội dung đăng ký thuế đối với hành vi quy định tại điểm b khoản 5 Điều này.

Người nộp thuế có trách nhiệm thông báo cho đơn vị chi trả thu nhập tổng hợp và gửi hồ sơ, các tài liệu liên quan đến việc thay đổi thông tin của cá nhân đó đến cơ quan quản lý thuế trực tiếp trước ít nhất 10 ngày làm việc của thời điểm nộp hồ sơ quyết toán thuế TNCN hàng năm của đơn vị.

Hồ sơ thay đổi

– Bản sao không yêu cầu chứng thực Chứng minh dân dân, Căn cước công dân;

– Tổ chức, đơn vị chi trả thu nhập có trách nhiệm lập Tờ khai đăng ký thuế tổng hợp cho cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC. Trên tờ khai đánh dấu vào ô “Thay đổi thông tin đăng ký thuế” và ghi các thông tin đăng ký thuế có thay đổi.