Năm 2022, COVID-19 gây ra những ảnh hưởng không nhỏ đến các doanh nghiệp trong nước. Hậu quả là lượng doanh nghiệp phá sản và tạm dừng kinh doanh tăng đột biến. Đứng trước tính trạng khó khăn trong sản xuất và buôn bán vì phải thực hiện giãn cách. Xuất khẩu bị đình trệ khiến nhiều công ty mất đi đầu ra, gây nợ tăng và vẫn chưa có hướng giải quyết. Đứng trước tình hình này, các doanh nghiệp lựa chọn tạm ngừng kinh doanh.

Khi tạm dừng, nhiều doanh nghiệp đứng trước câu hỏi Tạm ngừng kinh doanh có phải thông báo với thuế không? Để biết câu trả lời ra sao, hãy theo dõi bài viết dưới đây.

Căn cứ pháp lý

Tạm ngừng kinh doanh có phải thông báo với thuế?

Hiện nay vẫn chưa có quy định cụ thể nào về khái niệm “tạm ngừng kinh doanh”. Tuy nhiên theo Khoản 1, Điều 41 Nghị định 01/2021/NĐ-CP:

Điều 41. Tình trạng pháp lý của doanh nghiệp

Các tình trạng pháp lý của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp bao gồm:

1. “Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh theo quy định tại khoản 1 Điều 206 Luật doanh nghiệp; Ngày chuyển tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày doanh nghiệp đăng ký bắt đầu tạm ngừng kinh doanh; Ngày kết thức tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày kết thúc thời hạn tạm ngừng kinh doanh mà doanh nghiệp đã thông báo; hoặc ngày doanh nghiệp đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo.

Hay nói cách khác, tạm ngưng kinh doanh là việc doanh nghiệp tạm thời không thực hiện hoạt động sản xuất kinh doanh trong khoảng thời gian nhất định.

Vậy thì khi Tạm ngừng kinh doanh có phải thông báo với thuế không?

Theo Điều 14, Thông tư 151/2014/TT-BTC quy định:

Đối với người nộp thuế thực hiện thủ tục đăng ký kinh doanh tại cơ quan đăng ký kinh doanh phải thông báo bằng văn bản về việc tạm ngưng kinh doanh; hoặc hoạt động kinh doanh trở lại với cơ quan đăng ký kinh doanh nơi người nộp thuế đã đăng ký theo quy định.

Đối với người nộp thuế thuộc đối tượng đăng ký cấp mã số thuế trực tiếp tại cơ quan thuế; trước khi tạm ngưng kinh doanh, người nộp thuế phải có thông báo bằng văn bản gửi cơ quan thuế quản lý trực tiếp; chậm nhất 15 ngày trước khi tạm ngưng kinh doanh.

Như vậy, nếu công ty, cá nhân, doanh nghiệp có đăng ký kinh doanh thì không cần phải gửi thông báo cho cơ quan thuế. Theo đó, cơ quan đăng ký kinh doanh và cơ quan thuế sẽ thông báo cho nhau. Thông báo này sẽ được thực hiện chậm nhất là không quá 02 ngày làm việc, kể từ ngày nhận được văn bản của người nộp thuế.

Còn với công ty, cá nhân, doanh nghiệp không đăng ký kinh doanh. Thì phải xin xác nhận của cơ quan thuế trước khi tạm ngưng kinh doanh chậm nhất là 01 ngày.

Tạm ngừng kinh doanh có phải nộp tờ khai thuế không?

Theo khoản 2, điều 4 của Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế 2019. Khi tạm ngừng kinh doanh, người nộp thế được quy định:

a) Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý, hồ sơ quyết toán năm.

d) Người nộp thuế phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

Như vậy:

– Đối với các loại báo cáo thuế theo tháng:

+ Nêu thời gian tạm ngừng là tròn 1 tháng thì không phải nộp

+ Nếu tạm ngừng không đến 1 tháng thì phải nộp báo cáo của tháng đó

– Đối với các loại báo cáo thuế theo Quý:

+ Nếu thời gian tạm ngừng là tròn 1 quý thì không phải nộp

+Nếu thời gian tạm ngừng không đến 1 quý thì phải nộp báo cáo của quý đó

– Đối với các loại báo cáo thuế theo năm dương lịch hoặc năm tài chính.

+Nếu tạm ngừng trọn năm: thì không phải nộp hồ sơ quyết toán năm, báo cáo tài chính (BCTC).

+Nếu tạm ngừng không trọn năm: thì phải nộp báo cáo của năm đó.

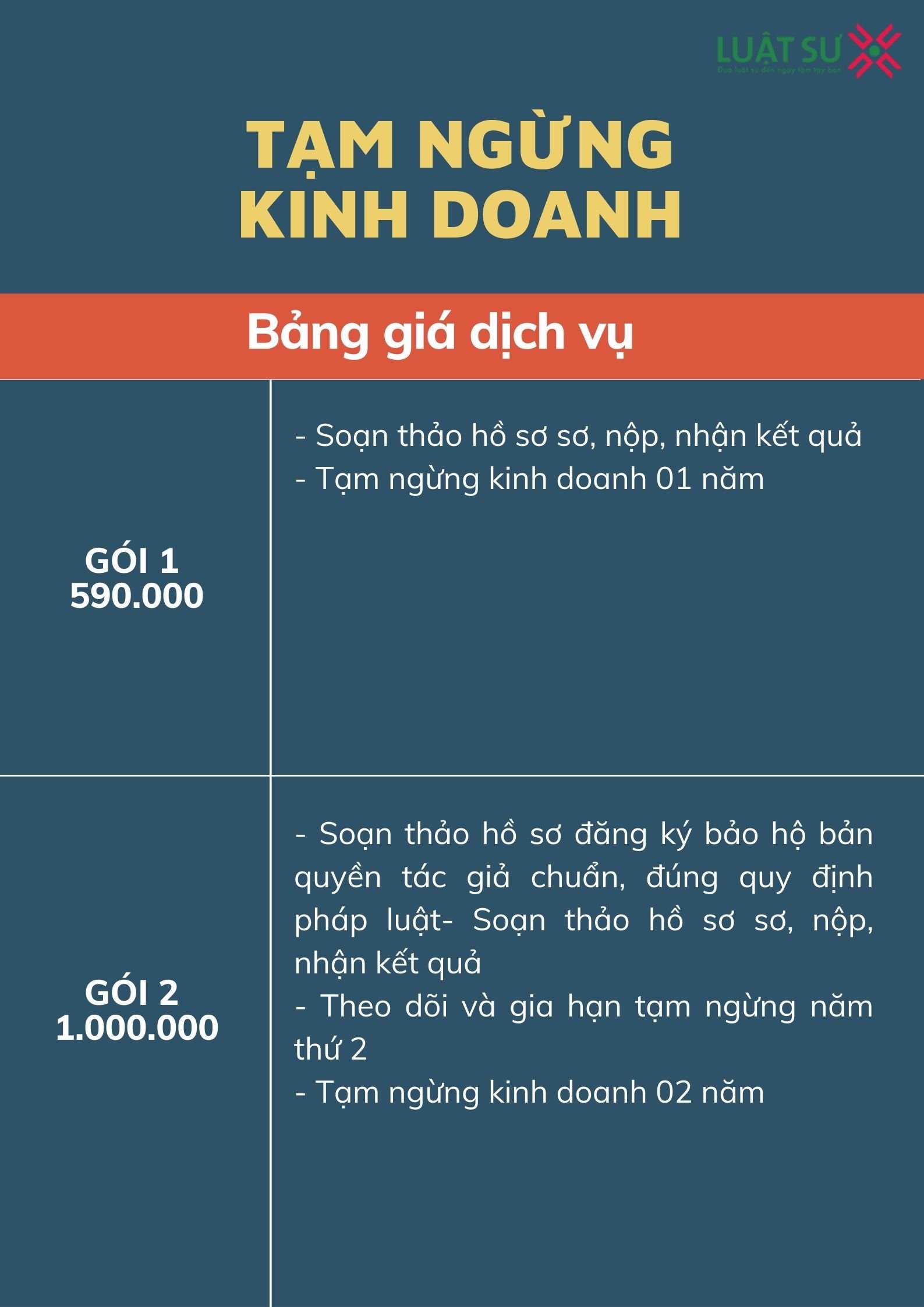

Dịch vụ tạm ngừng kinh doanh của Luật sư X

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư X sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Mời bạn đọc tham khảo:

- Mẫu quyết định đưa tài sản cố định vào sử dụng mới nhất 2022

- Những khó khăn vướng mắc khi thực hiện thông tư 22

Video Luật sư X giải đáp về tạm ngừng kinh doanh

Thông tin liên hệ với Luật sư X

Trên đây là bài viết tư vấn của chúng tôi về vấn đề: “Tạm ngừng kinh doanh có phải thông báo với thuế?”. Hy vọng bài viết có ích cho độc giả. Để sử dụng dịch vụ của chúng tôi hoặc các dịch vụ khác như ly hôn; giải thể doanh nghiệp; hướng dẫn thực hiện đơn xin tạm ngừng kinh doanh… mời quý khách hàng liên hệ đến hotline để được tiếp nhận: 0833102102

Câu hỏi thường gặp

Theo Khoản 1, Điều 66 Nghị định 01/2021/NĐ-CP quy định:

Thời hạn tạm ngừng kinh doanh không được quá 01 năm.

Khi đăng ký tạm ngừng kinh doanh, doanh nghiệp phải gửi thông báo đến Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tạm ngưng kinh doanh.

Trường hợp doanh nghiệp có nhu cầu tiếp tục tạm ngưng kinh doanh sau khi hết thời hạn đã thông báo. Doanh nghiệp phải tiếp tục thực hiện đăng ký tạm ngừng kinh doanh lần 2.

Theo điểm c, khoản 2, điều 4 của Nghị định 126/2020/NĐ-CP quy định:

“Người nộp thuế không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn. Trường hợp người nộp thuế được cơ quan thuế chấp thuận sử dụng hoá đơn theo quy định của pháp luật về hoá đơn thì phải nộp hồ sơ khai thuế, nộp báo cáo tình hình sử dụng hoá đơn theo quy định.”