Tạm ngừng kinh doanh là hoạt động mang tính chủ động và là quyền của công ty theo quy định của pháp luật. Tuy nhiên, không phải công ty muốn tạm dừng khi nào cũng được mà phải được sự cho phép của pháp luật. Bởi lẽ trong một số trường hợp bạn muốn tạm ngừng kinh doanh nhưng vì một số điều kiện khiến bạn không thể tạm ngừng được. Tạm ngừng thì có phải quyết toán thuế không? Đây là câu hỏi của nhiều doanh nghiệp; nhất là trước tình hình dịch Covid diễn biến phức tạp. Cùng Luật sư X tìm hiểu rõ hơn về “Tạm ngừng kinh doanh có phải quyết toán thuế” qua bài phân tích sau đây

Căn cứ pháp lý

Tạm ngừng kinh doanh có phải quyết toán thuế?

Căn cứ Điều 14 Thông tư 151/2014/TT-BTC quy định:

“đ) Người nộp thuế trong thời gian tạm ngừng kinh doanh không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế của thời gian tạm ngừng hoạt động kinh doanh.

Trường hợp người nộp thuế tạm ngừng kinh doanh không trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.”

Như vây, theo quy định hiện hành thì nếu công ty bạn tạm ngừng kinh doanh tròn 1 năm dương lịch; hoặc năm tại chính, không phát sinh nghĩa vụ thuế với nhà nước thì không phải nộp hồ sơ quyết toán thuế. Ngược lại nếu công ty bạn tạm ngừng kinh doanh không tròn năm dương lịch thì phải nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý trực tiếp công ty của bạn.

Tạm ngừng kinh doanh có phải nộp báo cáo thuế?

Căn cứ theo quy định hiện hành thì sau khi hết thời hạn tạm ngừng kinh doanh; công ty không yêu cầu gia hạn thì phải tiến hành thực hiện kê khai thuế; theo quy định của pháp luật. Công ty cũng có thể kê khai thuế trước thời hạn hết hạn tạm ngừng kinh doanh ;tại cơ quan thuế có thẩm quyền. Tuy nhiên cần thêm thủ tục đó là gửi văn bản thông báo đến cơ quan thuế trực tiếp quản lý công ty của bạn. Sau đó thì công ty sẽ thực hiện thủ tục kê khai thuế theo quy định hiện hành.

Lưu ý: trong thời gian tạm ngừng kinh doanh; nếu doanh nghiệp không phát sinh bất kỳ nghĩa vụ thuế nào; thì không phải nộp hồ sơ báo cáo thuế trong thời hạn này. Các loại nghĩa vụ thuế có thể phát sinh trong thời hạn tạm ngừng kinh doanh; như thuế giá trị gia tăng, thuế thu nhập cá nhân.

Như phân tích ở bên trên thì nếu thời hạn tạm ngừng kinh doanh trọn năm dương lịch; thì công ty không phải nộp báo cáo thuế. Chi trừ trường hợp trong thời hạn tạm ngừng kinh doanh có nghĩa vụ thuế khác phát sinh; thì phải tiến hành báo cáo thuế. Hoặc trong trường hợp thời hạn tạm ngừng kinh doanh không trọn thời gian 1 năm dương lịch; thì phải báo cáo thuế/ quyết toán thuế với cơ quan thuế có thẩm quyền.

Ví dụ: Công ty của bạn tạm ngừng kinh doanh từ ngày 01/01/2021 đến 31/12/2021 của năm 2021; thêm nữa là không phát sinh nghĩa vụ thuế thì không phải nộp báo cáo thuế của năm đó. Nếu chỉ tạm ngừng 1 tháng thì chắc chăn bạn phải thực hiện nghĩa vụ đó là báo cáo thuế và nộp thuế theo quy định của pháp luật.

Tóm lại, chỉ trường hợp doanh nghiệp tạm ngừng kinh doanh không trọn tháng, quý, năm dương lịch; hoặc năm tài chính thì vẫn phải nộp báo cáo thuế. Còn các trường hợp còn lại thì không phải nộp báo cáo thuế; nhưng với điều kiện là không phát sinh nghĩa vụ thuế trong thời hạn tạm ngừng kinh doanh.

Hồ sơ quyết toán thuế gồm những gì?

Căn cứ khoản 3 điều 16 Thông tư 151/2014/TT-BTC ngày 10/10/2014; hồ sơ khai quyết toán thuế thu nhập doanh nghiệp bao gồm:

- Tờ khai quyết toán thuế TNDN theo mẫu quy định hiện hành của Bộ tài chính.

- Báo cáo tài chính năm hoặc báo cáo tài chính; đến thời điểm công ty sáp nhập, chia, tách, giải thể.

- Giấy tờ tuỳ thân người đi nộp thuế cho doanh nghiệp.

- Nếu trường hợp uỷ quyền thì phải có giấy uỷ quyền; có xác thực chữ ký tại cơ quan có thẩm quyền.

Như vậy, đối với trường hợp tạm ngừng kinh doanh có để biết có phải quyết toán thuế hay không; thì chủ doanh nghiệp phải xem xét tình trạng tạm ngừng kinh doanh đã được bao lâu. Đồng thời còn xem xét đến nghĩa vụ thuế khác; có phát sinh trong thời hạn tạm ngừng kinh doanh không.

Thủ tục tạm ngừng kinh doanh với cơ quan thuế

Bước 1: Nộp hồ sơ gồm quyết định tạm ngừng kinh doanh của phòng đăng ký kinh doanh cho phép.

Bước 2: Thực hiện nghĩa vụ thuế còn nợ; nộp đủ các tờ khai thuế của tháng hoặc quý trước khi tạm ngừng kinh doanh; và phải nộp các tờ khai như: Quyết toán thuế thu nhập doanh nghiệp; thu nhập cá nhân, báo cáo tài chính, thuyết minh báo cáo tài chính của năm; mà doanh nghiệp hoạt động.

Dịch vụ tạm ngừng kinh doanh của Luật sư X

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư X sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

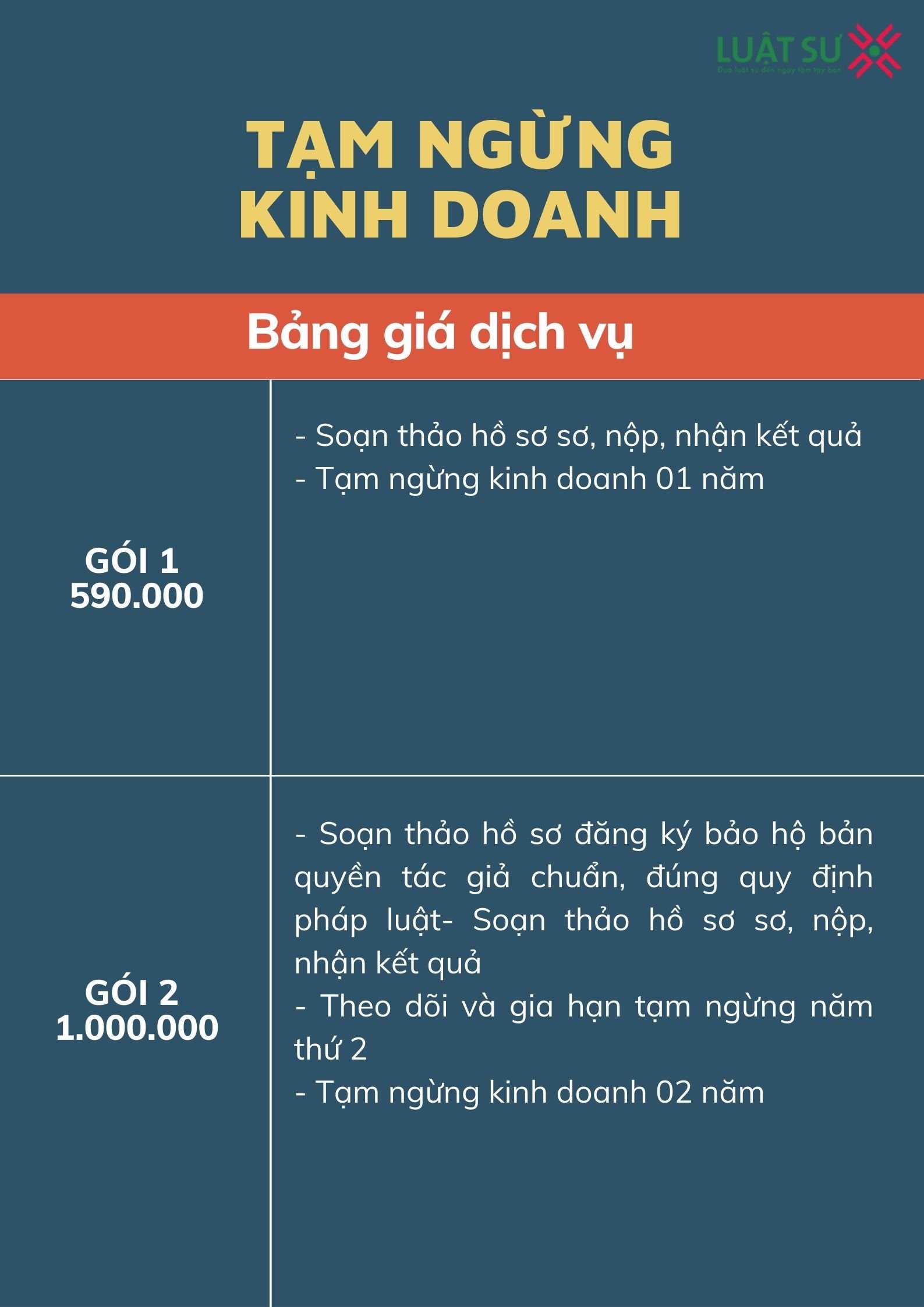

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Mời bạn xem thêm:

- Tạm ngừng kinh doanh có phải nộp báo cáo thuế hay không?

- Giải thể công ty có phải quyết toán thuế không, thủ tục thế nào?

- Hướng dẫn giải thể doanh nghiệp qua mạng nhanh và mới nhất

Video Luật sư X giải đáp về Tạm ngừng kinh doanh

Thông tin liên hệ với Luật sư X

Trên đây là tư vấn của Luật sư X về vấn đề “Tạm ngừng kinh doanh có phải quyết toán thuế không?“. Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến giải thể công ty, giải thể công ty tnhh 1 thành viên, công văn tạm ngừng kinh doanh…của luật sư X, hãy liên hệ 0833102102.

Câu hỏi thường gặp

Căn cứ Điều 14 Thông tư 151/2014/TT-BTC quy định:

– Đối với người nộp thuế thực hiện thủ tục đăng ký kinh doanh tại cơ quan đăng ký kinh doanh phải thông báo bằng văn bản về việc tạm ngừng kinh doanh hoặc hoạt động kinh doanh trở lại với cơ quan đăng ký kinh doanh nơi người nộp thuế đã đăng ký theo quy định.

– Cơ quan đăng ký kinh doanh có trách nhiệm thông báo cho cơ quan thuế biết về thông tin người nộp thuế tạm ngừng kinh doanh hoặc hoạt động kinh doanh trở lại chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày nhận được văn bản của người nộp thuế.

Thông thường nên lựa chọn các lý do như do yếu tố khách quan, do quá trình kinh doanh, cần cải tiến,…