Dịch bệnh Covid-19 đã có những ảnh hưởng tiêu cực nhất định đến nền kinh tế nước ta. Nhiều doanh nghiệp lâm vào tình trạng khó khăn; sẽ đưa ra quyết định là phải tạm ngừng sản xuất kinh doanh; trong một khoảng thời gian nhất định. Vừa qua chúng tôi vừa nhận được câu hỏi của một bạn gửi về: “Tạm ngừng kinh doanh có phải nộp thuế môn bài không?

Chào luật sư, tôi có đang kinh doanh vận tải; do tình hình covid diễn biến phức tạp mà tôi không thể tiếp tục kinh doanh được; tôi muốn tạm ngừng kinh doanh một thời gian đợi tình hình ổn thỏa thì lại tiếp tục. Nhưng tôi có một thắc mắc là khi tôi Tạm ngừng kinh doanh có phải nộp thuế môn bài nữa không? Mong nhận được tư vấn của Luật sư

Cảm ơn bạn đã gửi câu hỏi về cho chúng tôi. Luật sư X xin phép được tư vấn thông qua bài viết dưới đây

Căn cứ pháp lý

Nội dung tư vấn

Tạm ngừng kinh doanh có phải nộp thuế môn bài?

Khoản 1 Điều 41 Nghị định 01/2021/NĐ-CP quy định : “Tạm ngừng kinh doanh là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh theo quy định tại khoản 1 Điều 206 Luật doanh nghiệp;

Thuế môn bài là mức thuế doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh. Lệ phí môn bài là một sắc thuế trực thu và thường là định ngạch đánh vào giấy phép kinh doanh (môn bài) của các doanh nghiệp và hộ kinh doanh. Hiểu đơn giản, đây là mức thuế doanh nghiệp phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp.

Tạm ngừng kinh doanh có phải nộp thuế môn bài không?

Căn cứ vào Điểm b khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP:

Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điêu kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm

Như vậy, để được miễn lệ phí môn bài trong năm tạm ngừng sản xuất, kinh doanh phải thỏa mãn điều kiện:

- Thời gian tạm ngừng trong một năm dương lịch (tức từ 01/01 đến 31/12);

- Văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước ngày 30/01 hàng năm;

- Chưa nộp lệ phí môn bài của năm xin tạm ngừng.

Như vậy, trong trường hợp tạm ngừng kinh doanh nếu công ty thỏa mãn những điều kiện kể trên sẽ không phải đóng thuế môn bài .Trường hợp không thỏa mãn điều kiện trên đều phải nộp lệ phí môn bài cho cả năm.

Ai là người phải nộp lệ phí môn bài?

Căn cứ Điều 2 Nghị định 139/2016/NĐ-CP, người nộp lệ phí môn bài được quy định như sau

Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất; kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị 139/2016/NĐ-CP, bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội; tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Tạm ngừng kinh doanh của doanh nghiệp

Tạm ngừng kinh doanh là cách để doanh nghiệp có thời gian cải tiến, thay đổi, hoàn thiện bộ máy để kinh doanh hiệu quả hơn trong tương lai.

Trên thực tế, đa phần chủ doanh nghiệp đều không biết rằng khi công ty tạm ngưng kinh doanh; thì phải có nghĩa vụ thông báo với Sở kế hoạch- Đầu tư nơi công ty đặt trụ sở. Việc thông báo này là nghĩa vụ bắt buộc; nếu không thực hiện thì sẽ đối mặt với rủi ro về xử phạt hành chính đến 2 triệu đồng (Theo Điều 32 Nghị định 50/2016/NĐ-CP).

Ngoài ra, khi doanh nghiệp đã thực sự tạm ngưng mà không thông báo tạm ngưng kinh doanh thì vẫn tiếp tục thực hiện những nghĩa vụ pháp lý về:

- Kê khai và báo cáo thuế hàng quý, hàng năm cho công ty đang tạm ngưng kinh doanh;

- Cơ quan thuế sẽ vẫn tiến hành kiểm tra cơ sở kinh doanh định kỳ;

- Nghĩa vụ về kê khai và đóng bảo hiểm xã hội bắt buộc đối với người lao động mặc dù công ty đã dừng hoạt động trên thực tế;

- Nghĩa vụ đóng thuế môn bài hàng năm mặc dù không còn kinh doanh.

Như vậy, mặc dù hoạt động kinh doanh đã chấm dứt trên thực tế; nhưng doanh nghiệp vẫn phải thực hiện những nghĩa vụ nói trên; và nếu không thực hiện sẽ bị xử phạt hành chính với mức rất cao.

Dịch vụ tạm ngừng kinh doanh của Luật sư X

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư X sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

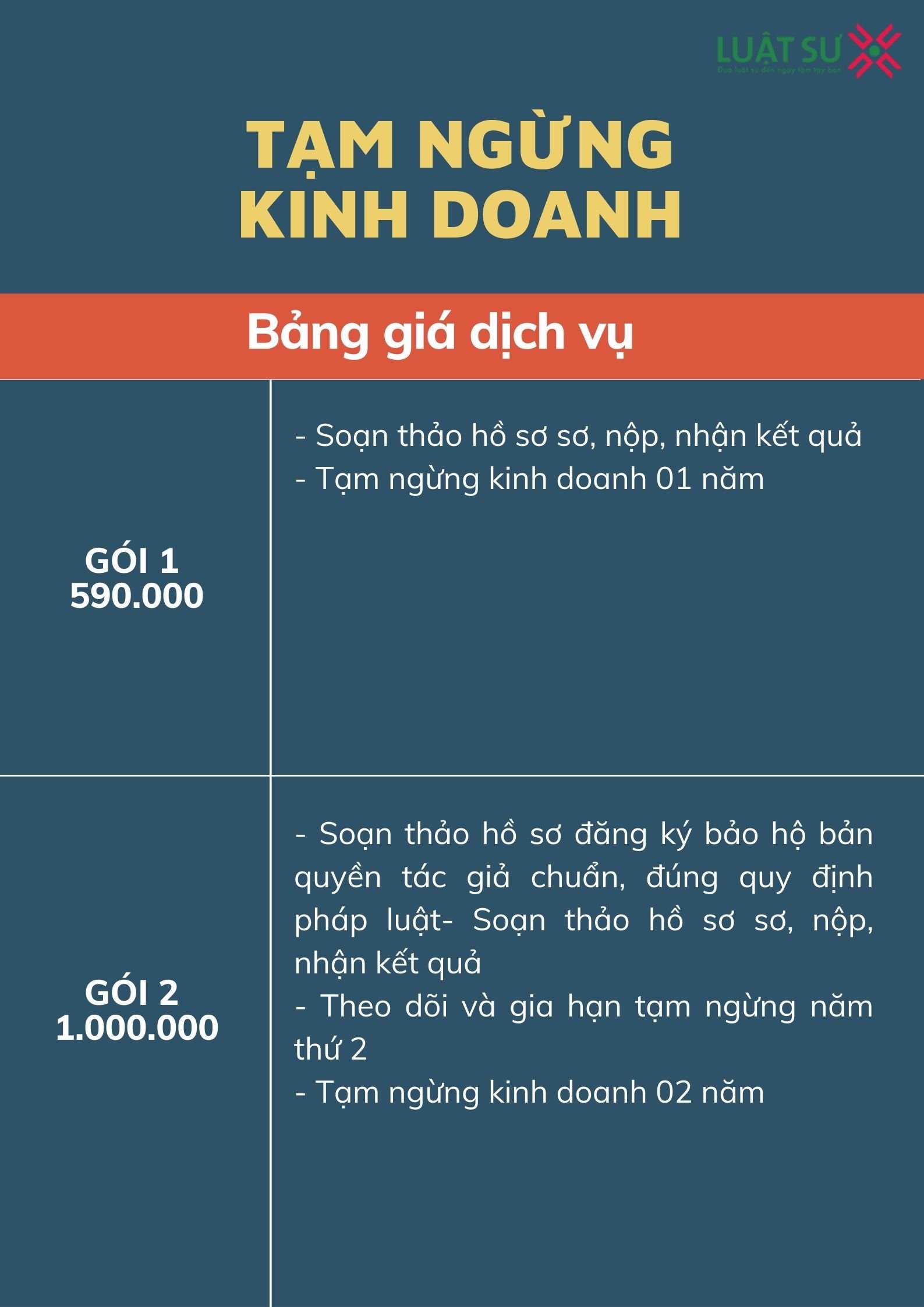

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Video Luật sư X giải đáp về tạm ngừng kinh doanh

Thông tin liên hệ với Luật sư X

Trên đây là tư vấn của Luật sư X về vấn đề “Tạm ngừng kinh doanh có phải nộp thuế môn bài??” Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu sử dụng dịch vụ tạm ngừng kinh doanh và các dịch vụ pháp lý của luật sư X, hãy liên hệ 0833102102

Câu hỏi thường gặp

Theo quy định hiện hành, pháp luật không quy định thời hạn tối đa thời gian tạm ngừng kinh doanh của doanh nghiệp mà chỉ quy định mỗi lần tạm ngừng tối đa 12 tháng, mà không giới hạn số lần tạm ngừng

Doanh nghiệp được hoạt động trở lại trước thời hạn tạm ngừng kinh doanh, nhưng phải gửi mẫu thông báo cho Bộ kế hoạch đầu tư. Trong khoảng thời gian khoảng 03 ngày doanh nghiệp có thể tiếp tục trở lại hoạt động kinh doanh