Trong hoạt động kinh doanh của các doanh nghiệp, sẽ có những lúc phải tạm ngừng kinh doanh vì nhiều lý do khác nhau. Trong trường hợp tạm ngừng kinh doanh có được xuất hoá đơn không? Đây là nhiều thắc mắc của khá nhiều doanh nghiệp trên thị trường kinh doanh ngày nay. Cùng Luật sư X tìm hiểu vấn đề “Tạm ngừng kinh doanh có được xuất hóa đơn không?” qua bài phân tích pháp lý sau đây

Căn cứ pháp lý

Tạm ngừng kinh doanh có được xuất hóa đơn không?

Hóa đơn là một chứng từ do người bán lập ghi nhận thông tin về việc bán hàng hóa; cung ứng dịch vụ theo quy định. Như vậy doanh nghiệp khi tiến hành hoạt động mua bán; cung ứng dịch vụ trên thị trường thì sẽ phải xuất hóa đơn; để ghi nhận doanh thu của đơn vị mình.

Doanh nghiệp tạm ngừng kinh doanh có được xuất hóa đơn không?

Hóa đơn bán hàng được dùng cho tổ chức; cá nhân kê khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hàng hóa; cung ứng dịch vụ trong nội địa; xuất vào khu phi thuế quan hoặc xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

Việc doanh nghiệp tạm ngừng kinh doanh; đồng nghĩa với việc sẽ ngừng tất cả các hoạt động mua bán; cung ứng dịch vụ trên thị trường. Trong thời gian tạm ngừng hoạt động kinh doanh doanh nghiệp cũng không cần phải nộp hồ sơ khai thuế.

Theo đó thì trong thời gian tạm ngừng kinh doanh; thì doanh nghiệp sẽ không được thực hiện những công việc mới tính từ thời điểm có thông báo tạm ngừng kinh doanh, điều đó đồng nghĩa với việc sẽ không được xuất hóa đơn.

Tuy nhiên, đối với những công việc cũ đang thực hiện trước khi có thông báo tạm ngừng và khách hàng cần hóa đơn để thanh toán chi phí, doanh nghiệp có thể xuất hóa đơn cho công việc cũ này nhưng phải được sự đồng ý từ cơ quan thuế.

Căn cứ vào Điều 200 của Luật doanh nghiệp số 68/2014/QH13 và Điều 10 của Thông tư 156/2013/TT-BTC thì các doanh nghiệp trong thời gian tạm ngừng kinh doanh sẽ không được thực hiện bất kỳ hoạt động giao dịch mua bán hàng hóa, cung cấp dịch vụ nào.

Tại Điểm đ, Khoản 1, Điều 10 của Thông tư 156/2013/TT-BTC, Bộ Tài chính quy định người nộp thuế trong thời gian tạm ngừng kinh doanh và không phát sinh nghĩa vụ thế thì sẽ không phải nộp hồ sơ khai thuế giai đoạn tạm ngừng này. Riêng trường hợp người nộp thuế nghỉ kinh doanh không trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.

Hóa đơn của doanh nghiệp tạm nghỉ kinh doanh có thời hạn

a) Hóa đơn phát sinh sau ngày doanh nghiệp kia ngừng kinh doanh:

Nếu nằm ở trường hợp hóa đơn phát sinh sau ngày doanh nghiệp kia ngừng kinh doanh thì doanh nghiệp sẽ không được khấu trừ thuế GTGT đầu vào và sẽ không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp

b) Hóa đơn phát sinh trước ngày doanh nghiệp kia ngừng kinh doanh:

Trong trường hợp này thì doanh nghiệp phải kiểm tra xem xét lại. Nếu thật sự doanh nghiệp thực sự có giao dịch với của doanh nghiệp đó và có chứng từ hợp pháp, hóa đơn hợp lý, đầy đủ thì doanh nghiệp sẽ được cho phép khấu trừ thuế GTGT đầu vào và sẽ được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Xử lý hóa đơn của doanh nghiệp đã ngừng hoạt động kinh doanh có thời hạn

Tuỳ vào trường hợp cụ thể thì việc xử lý hoá đơn của doanh nghiệp tạm ngừng hoạt động kinh doanh có thời hạn được tiến hành theo hai trường hợp sau đây

a) Trường hợp doanh nghiệp vẫn chưa thực hiện kê khai khấu trừ thuế GTGT

Một khi doanh nghiệp vẫn chưa làm kê khai khấu trừ thuế GTGT thì khi đó Cơ quan thuế sẽ đưa ra một thông báo bằng văn bản gửi cho phía doanh nghiệp biết mà tạm dừng kê khai khấu trừ thuế GTGT cho các hóa đơn có dấu hiệu vi phạm pháp luật

b) Trường hợp doanh nghiệp đã kê khai khấu trừ thuế GTGT

Trong trường hợp này thì cơ quan thuế sẽ tiến hành kiểm tra những nội dung như sau:

– Kiểm tra và xác minh đối với hàng hóa: Hợp đồng mua – bán; địa điểm giao nhận; các hình thức giao nhận hàng hóa; các chi phí khi vận chuyển và quan trọng nhất là chủ sở hữu và xuất xứ của hàng hóa (trước thời điểm giao nhận hàng hóa).

– Kiểm tra xác minh thanh toán: Ngân hàng giao dịch; hình thức thanh toán; đối tượng nạp tiền và số lần thực hiện giao dịch

Dịch vụ tạm ngừng kinh doanh của Luật sư X

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư X sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

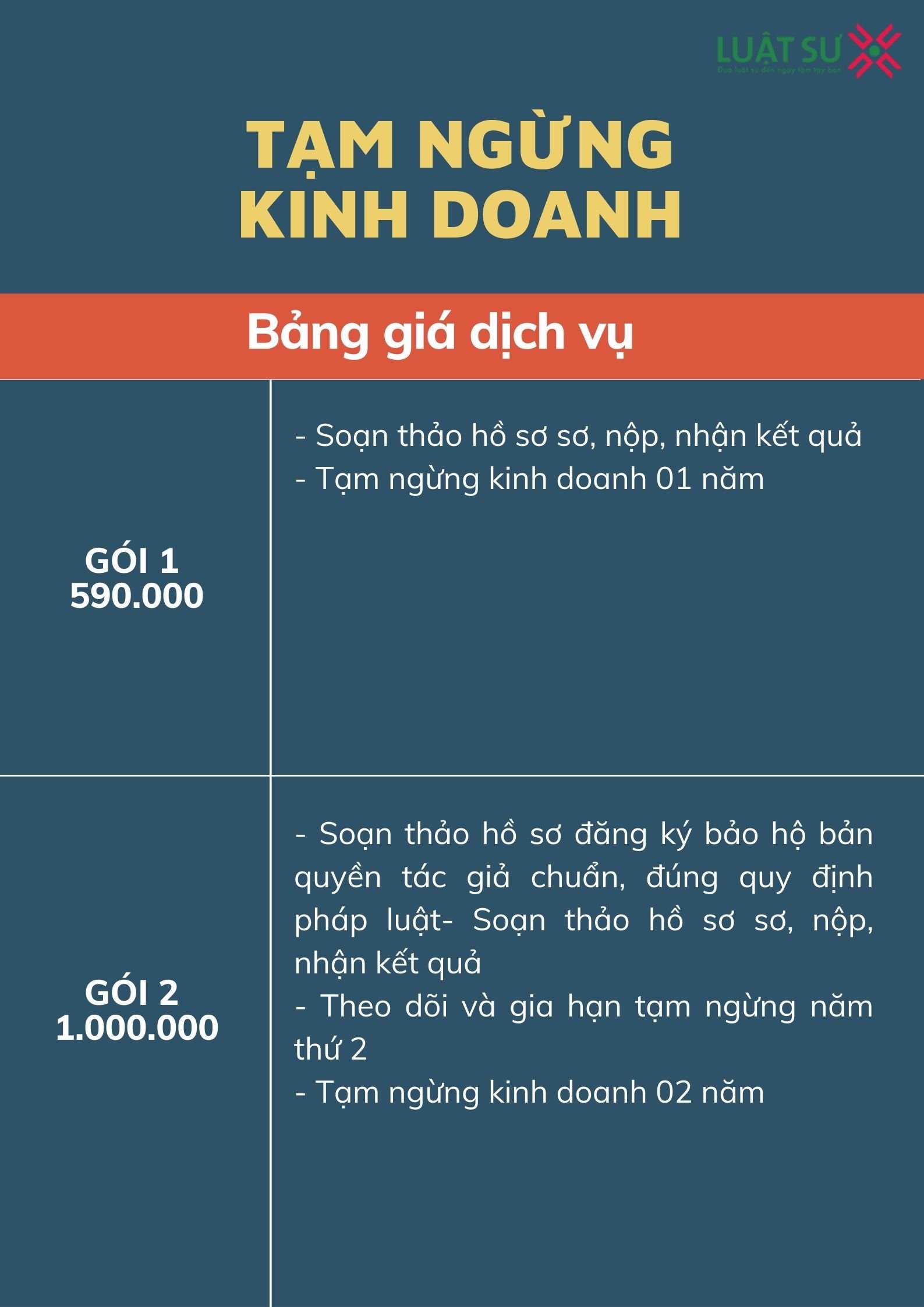

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Mời bạn xem thêm:

- Tạm ngừng kinh doanh có phải nộp báo cáo thuế hay không?

- Giải thể công ty có phải quyết toán thuế không, thủ tục thế nào?

- Hướng dẫn giải thể doanh nghiệp qua mạng nhanh và mới nhất

Video Luật sư X giải đáp về Tạm ngừng kinh doanh

Thông tin liên hệ với Luật sư X

Trên đây là tư vấn của Luật sư X về vấn đề “Tạm ngừng kinh doanh có được xuất hóa đơn không?”. Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến giải thể công ty, giải thể công ty tnhh 1 thành viên, tạm dừng công ty, mẫu tạm ngừng kinh doanh mới nhất..của luật sư X, hãy liên hệ 0833102102.

Câu hỏi thường gặp

Căn cứ Điều 14 Thông tư 151/2014/TT-BTC quy định:

– Đối với người nộp thuế thực hiện thủ tục đăng ký kinh doanh tại cơ quan đăng ký kinh doanh phải thông báo bằng văn bản về việc tạm ngừng kinh doanh hoặc hoạt động kinh doanh trở lại với cơ quan đăng ký kinh doanh nơi người nộp thuế đã đăng ký theo quy định.

– Cơ quan đăng ký kinh doanh có trách nhiệm thông báo cho cơ quan thuế biết về thông tin người nộp thuế tạm ngừng kinh doanh hoặc hoạt động kinh doanh trở lại chậm nhất không quá 02 (hai) ngày làm việc kể từ ngày nhận được văn bản của người nộp thuế.

Theo Khoản 1, Điều 66 Nghị định 01/2021/NĐ-CP quy định:

Thời hạn tạm ngừng kinh doanh không được quá 01 năm. Và khi đăng ký tạm ngừng kinh doanh, doanh nghiệp phải gửi thông báo đến Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tạm ngưng kinh doanh.