Hóa đơn bán hàng hóa, dịch vụ là một nội dung thuộc lĩnh vực quản lý thuế của cơ quan nhà nước có thẩm quyền.Thông thường, khi khách hàng thanh toán tiền hàng hóa hoặc thanh toán tiền sử dụng dịch vụ thì người bán hàng hóa, dịch vụ sẽ ghi nhận việc thanh toán của khách hàng trên hóa đơn. Các nội dung thường thấy trên hóa đơn như là số lượng hàng hóa, dịch vụ; ngày tháng năm mua bán hàng hóa, dịch vụ; tên của khách hàng; số tiền phải trả; tiền thuế phải chịu (nếu có);….Việc quản lý, sử dụng hóa đơn của người cung cấp hàng hóa, dịch vụ phải tuân theo một trình tự nhất định mà pháp luật đã đặt ra.

Bài viết dưới đây của Luật sư X sẽ cung cấp cho bạn những “Quy định mới nhất về sử dụng hóa đơn giấy” của pháp luật hiện hành. Kính mời bạn đọc tham khảo!

Căn cứ pháp lý

Hóa đơn giấy là gì?

Căn cứ tại khoản 1 Điều 3 Nghị định 123/2020/NĐ-CP quy định: “Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in”.

Theo đó, hai hình thức của hóa đơn bao gồm các nội dung sau:

– Đối với hóa đơn điện tử: Đây là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

+ Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

+ Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

– Hóa đơn do cơ quan thuế đặt in là hóa đơn được thể hiện dưới dạng giấy do cơ quan thuế đặt in để bán cho tổ chức, cá nhân thuộc đối tượng và trường hợp được mua hóa đơn của cơ quan thuế theo quy định để sử dụng khi bán hàng hóa, cung cấp dịch vụ.

Như vậy, căn cứ theo nội dung nêu trên thì có thể thấy rằng, hóa đơn giấy chính là hóa đơn do cơ quan thuế đặt in để bán cho tổ chức, cá nhân thuộc đối tượng và trường hợp được mua hóa đơn của cơ quan thuế theo quy định để sử dụng khi bán hàng hóa, cung cấp dịch vụ nhằm ghi nhận các thông tin bán hàng hóa, cung cấp dịch vụ.

Nội dung thể hiện trên hóa đơn giấy

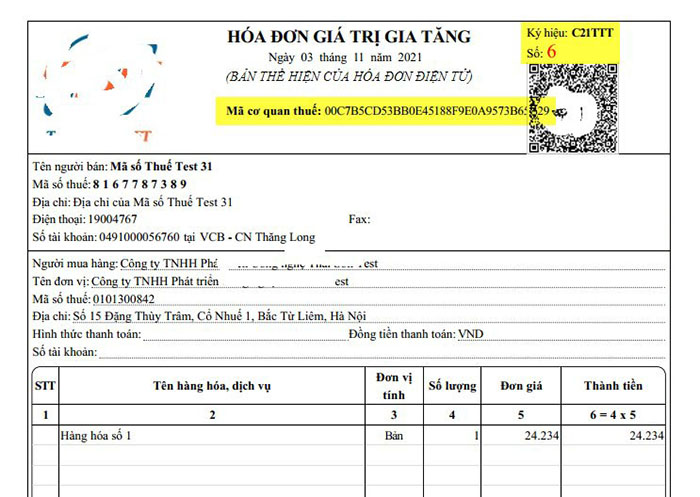

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP thì trên hóa đơn giấy bắt buộc phải có các thông tin như sau:

– Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

– Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính.

– Số hóa đơn

– Tên, địa chỉ, mã số thuế của người bán

– Tên, địa chỉ, mã số thuế của người mua

– Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

– Chữ ký của người bán, chữ ký của người mua, trên hóa đơn phải có chữ ký của người bán, dấu của người bán (nếu có), chữ ký của người mua (nếu có).

– Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

– Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

– Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định.

– Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

– Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

– Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn theo quy định

Ngoài các nội dung nêu trên, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay lo-go để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

Lưu ý: Đối với nội dung hóa đơn bán tài sản công thực hiện theo hướng dẫn lập hóa đơn bán tài sản công theo Mẫu số 08/TSC-HĐ ban hành kèm theo Nghị định số 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công

Đối tượng sử dụng hóa đơn giấy theo quy định hiện nay

Căn cứ theo quy định Điều 23 Nghị định 123/2020/NĐ-CP, Cục Thuế các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Cục Thuế) đặt in hóa đơn để bán cho các đối tượng sau:

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh quy định tại khoản 1 Điều 14 Nghị định này trong trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế trong thời gian tối đa 12 tháng, đồng thời cơ quan thuế có giải pháp chuyển đổi dần sang áp dụng hóa đơn điện tử. Khi chuyển sang sử dụng hóa đơn điện tử thì các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thực hiện đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế (nếu đủ điều kiện) theo quy định tại Điều 15 Nghị định này.

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trong thời gian hệ thống hạ tầng công nghệ thông tin cấp mã hóa đơn của cơ quan thuế gặp sự cố theo quy định tại khoản 2 Điều 20 Nghị định này.

Các loại hóa đơn giấy theo quy định hiện nay

Căn cứ tại Điều 8 Nghị định 123/2020/NĐ-CP quy định về các loại hóa đơn. Theo đó, đối với hóa đơn giấy sẽ bao gồm các loại hóa đơn như sau:

– Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

– Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

+ Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

+ Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

– Các loại hóa đơn khác, gồm:

- Tem, vé, thẻ có hình thức và nội dung theo quy định tại Nghị định này

- Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Khuyến nghị

Với đội ngũ nhân viên là các luật sư, luật gia và chuyên viên pháp lý của Luật sư X, chúng tôi cung cấp dịch vụ tư vấn pháp lý toàn diện về vấn đề hóa đơn điện tử đảm bảo chuyên môn và kinh nghiệm thực tế. Ngoài tư vấn online 24/7, chúng tôi có tư vấn trực tiếp tại các trụ sở Hà Nội, Hồ Chí Minh, Bắc Giang.

Liên hệ

Luật sư X đã cung cấp đầy đủ thông tin liên quan đến vấn đề “Quy định mới nhất về sử dụng hóa đơn giấy”. Ngoài ra, chúng tôi có hỗ trợ dịch vụ pháp lý khác liên quan đến giá dịch vụ thám tử. Hãy nhấc máy lên và gọi cho chúng tôi qua số hotline 0833102102 để được đội ngũ Luật sư, luật gia giàu kinh nghiệm tư vấn, hỗ trợ, đưa ra giải đáp cho quý khách hàng.

Mời bạn xem thêm

- Mẫu quyết định thu hồi giấy phép kinh doanh mới năm 2023

- Hồ sơ khai thuế môn bài gồm những gì năm 2023?

- Tải xuống Mẫu đơn xin trích lục thửa đất theo quy định mới

Câu hỏi thường gặp

Tại Điều 25 Nghị định 123/2020/NĐ-CP quy định về việc xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng như sau:

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

– Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

– Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định tại Điều 27 Nghị định này trước khi sử dụng hóa đơn điện tử.

Theo quy định tại khoản 1 Điều 27 Nghị định 123/2020/NĐ-CP, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh có hóa đơn không tiếp tục sử dụng phải thực hiện tiêu hủy hóa đơn. Thời hạn tiêu hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thì đơn vị phải tiêu hủy hóa đơn, thời hạn tiêu hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

– Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

– Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.