Khi có điều kiện; được sự chào mời mua bảo hiểm nhân thọ; với những ưu đãi và lợi ích cao, người dân thường đổ xô tin tưởng vào loại dịch vụ này. Tuy nhiên, đâu có vẫn có sự cạnh tranh; đó là sự hiện diện của phương thức gửi tiền tiết kiệm. Nhiều người sẽ phân vân giữa hai sự lựa chọn này; để lựa chọn được phương thức nào có lợi nhất cho mình. Các bạn hãy tìm hiểu thông qua bài viết của Luật sư X sau đây.

Bảo hiểm nhân thọ là gì ?

Bảo hiểm nhân thọ là hợp đồng giữa chủ hợp đồng bảo hiểm và công ty bảo hiểm; trong đó công ty bảo hiểm hứa sẽ trả cho người thụ hưởng được chỉ định một khoản tiền (lợi ích); khi cái chết của một người được bảo hiểm (thường là người giữ chính sách). Tùy thuộc vào hợp đồng; thanh toán cũng có thể được thực hiện khi có các sự kiện khác như bệnh nan y; hoặc bệnh hiểm nghèo xảy ra. Chủ chính sách thường trả phí bảo hiểm định kỳ hoặc một lần. Các chi phí khác; chẳng hạn như chi phí tang lễ, cũng có thể được bao gồm trong các lợi ích người thụ hưởng.

Bảo hiểm nhân thọ là hợp đồng pháp lý và các điều khoản của hợp đồng mô tả những hạn chế của các sự kiện được bảo hiểm. Các loại trừ cụ thể thường được ghi vào hợp đồng để giới hạn trách nhiệm của công ty bảo hiểm; ví dụ phổ biến là các yêu cầu liên quan đến tự sát, lừa đảo; chiến tranh, bạo loạn và hỗn loạn dân sự.

Tiền gửi tiết kiệm là gì ?

Tiền gửi tiết kiệm nhìn chung cũng là một dạng tiền gửi ngân hàng. Người dùng có rất nhiều lý do và nhu cầu khác nhau khi gửi tiền vào ngân hàng. Trong đó; nếu xét về mục đích thì tiền gửi ngân hàng chia ra làm hai dạng đó là tiền gửi thanh toán và tiền gửi tiết kiệm. Đúng như mục đích của người tiêu dùng, tiền gửi tiết kiệm có mục đích chính đó là tiết kiệm. Tức là đây là một khoản tiền chắc chắn dư dùng để dành hay đầu tư; chứ không thích hợp dành cho việc chi tiêu, thanh toán cá nhân. Người dùng luôn mong muốn có được một khoản lợi nhuận thu về từ việc gửi tiết kiệm này.

Giống như tên gọi, quyền lợi chính của gửi tiền tiết kiệm chính là “tiết kiệm”. Lãi suất nhiều hay ít tùy thuộc vào thời gian mà khách hàng lựa chọn (không thời hạn/ tháng/ quý/ năm); và chính sách của từng ngân hàng

Xem thêm bài viết : Lệ phí cấp căn cước công dân thực tế cao hơn quy định ?

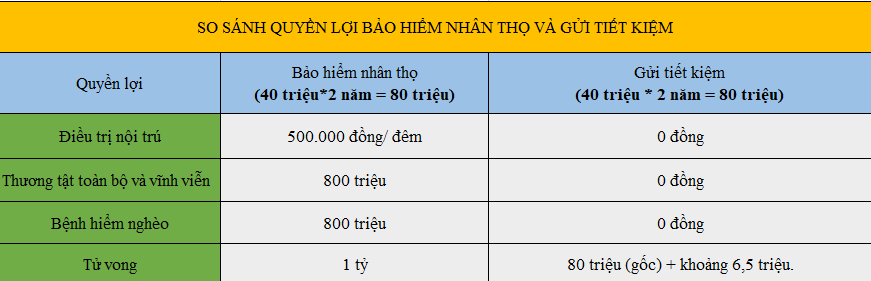

So sánh quyền lợi cơ bản của Bảo hiểm Nhân Thọ và gửi tiền tiết kiệm

Các số liệu chỉ mang tính minh họa để so sánh quyền lợi của Bảo hiểm Nhân Thọ và gửi tiền tiết kiệm. Để hiểu rõ nên lựa chọn phương thực nào; quý khách nên tham khảo ưu điểm ( lợi ích ) ; nhược điểm của hai phương thức này như sau;

Gửi tiền tiết kiệm

Ưu điểm

- lãi suất thường cao hơn Bảo hiểm Nhân Thọ;

- Thời gian rút tiền linh hoạt hơn.

Nhược điểm:

- Không được bảo vệ tài chính trước những rủi ro;

- Thời gian rút tiền linh hoạt nên những kế hoạch lớn của khách hàng dễ bị “phá sản” trước sự hấp dẫn của mua sắm, chi tiêu…

Bảo hiểm Nhân Thọ

Ưu điểm:

- Vừa tích lũy, vừa được bảo vệ nếu chẳng may gặp rủi ro;

- Thời gian rút tiền được quy định sẵn trong hợp đồng (thường dài hạn, tối thiểu 5 năm). Do đó, khách hàng dễ thực hiện được những mục tiêu lớn nhờ số tiền tích lũy được trong thời gian tham gia BHNT. Đồng thời, khách hàng được bảo vệ trong suốt thời gian hợp đồng còn hiệu lực.

Nhược điểm:

- Lãi suất của các sản phẩm không thuộc tính “đầu tư” thường thấp hơn ngân hàng.

- Thời gian rút tiền không linh hoạt.

Như vậy, Bảo hiểm Nhân Thọ hay gửi tiền tiết kiệm đều có những ưu và nhược điểm riêng.

Nên mua bảo hiểm nhân thọ hay gửi tiền tiết kiệm

Nếu bạn đang tích lũy khoản tiền dành cho tiêu dùng cá nhân; hưởng thụ cuộc sống hay đầu tư kinh doanh trong tương lai gần; tiết kiệm ngân hàng vẫn luôn là một hình thức tối ưu nhất. Tuy nhiên, bạn cũng cần cân nhắc đến những rủi ro trong tương lai; mà rủi ro thì luôn tồn tại và bạn không biết trước.

Khi ốm đau bệnh tật hoặc không còn sống nữa thì tiết kiệm sẽ dừng lại hoặc thậm chí là mất đi toàn bộ trong khi BHNT mang tính bảo vệ cao. Trong tình huống xấu nhất xảy ra vẫn đảm bảo chắc chắn mục tiêu tiết kiệm. Thậm chí còn nhận về nhiều hơn rất nhiều lần số tiền đã bỏ ra.

Như vậy với BHNT bạn chắc chắn thực hiện được mục tiêu; bảo vệ được những gì đã có và chắc chắn nhận được những điều mong muốn.

Trên đây là một số lời khuyên chúng tôi đưa ra khi bạn cần cân nhắc giữa lựa chọn tham gia bảo hiểm nhân thọ hay tiết kiệm. Trước khi đưa ra được quyết định cho mình; bạn vẫn nên chia nhỏ thu nhập bản thân và cân nhắc sử dụng cùng lúc 2 hình thức tiết kiệm này; để phục vụ cho nhu cầu gia đình trong cả ngắn hạn và dài hạn.

Trên đây là tư vấn của luật sư X ; chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức kể trên để sử dụng trong công việc và cuộc sống. Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn; giúp đỡ của luật sư; hãy sử dụng dịch vụ tư vấn luật hành chính hoặc liên hệ hotline: 0833.102.102.

Câu hỏi thường gặp

Vừa tích lũy, vừa được bảo vệ nếu chẳng may gặp rủi ro;

Thời gian rút tiền được quy định sẵn trong hợp đồng (thường dài hạn, tối thiểu 5 năm). Do đó, khách hàng dễ thực hiện được những mục tiêu lớn nhờ số tiền tích lũy được trong thời gian tham gia BHNT. Đồng thời, khách hàng được bảo vệ trong suốt thời gian hợp đồng còn hiệu lực.

Lãi suất của các sản phẩm không thuộc tính “đầu tư” thường thấp hơn ngân hàng.

Thời gian rút tiền không linh hoạt.

Không được bảo vệ tài chính trước những rủi ro;

Thời gian rút tiền linh hoạt nên những kế hoạch lớn của khách hàng dễ bị “phá sản” trước sự hấp dẫn của mua sắm, chi tiêu…